Publicado em 02/07/2014

Resumo: Uma abordagem sobre o estouro de orçamento em Projetos, tendo como causa a quebra de relação entre insumos orçados e comprados, quais os principais fatores que influenciam esta quebra, e formas de minimizar o problema, tanto em relação ao orçamento, quanto em relação à obra.

Introdução

Em um empreendimento, uma das etapas que é analisada com lupa é o orçamento da obra. Dentre as planilhas que são analisadas nesta etapa, está a planilha de orçamento. Ali deverão estar contidas informações suficientes sobre os insumos a serem adquiridos, a relação de possíveis fornecedores, os preços, os prazos de entrega, os impostos e as possíveis formas de evolução dos preços, bem como alertas para eventuais mudanças de comportamento do mercado.

No processo de análise de um empreendimento, principalmente sob a ótica dos proprietários e/ou acionistas, a relação entre aquilo que foi orçado, o que foi efetivamente comprado, e a qualidade final do produto, forma o tripé de avaliação do coeficiente de sucesso. O retorno sobre o investimento passaria a ser analisado a partir desta etapa concluída.

Nas Organizações, por muitas vezes há uma distância muito grande entre a previsão de desembolso, e o efetivamente gasto. As raízes desta discrepância podem estar associadas a fatores próprios da Organização (tais como dificuldade de comunicação corporativa), bem como fatores externos (tais como mudança de política econômica, risco de alterações consideráveis na política cambial, risco de alteração no perfil de Mão-de-obra, especulação imobiliária, carência de insumos, etc.)

O presente trabalho desenvolve uma discussão sobre a relação entre a planilha de orçamento e a planilha de compras e assim analisando possíveis agentes motivadores de tantas divergências encontradas entre ambas. Nesta análise, buscamos separar os dois principais componentes de uma planilha – a Mão-de-obra, e os materiais/equipamentos.

Desta forma, poderemos analisar com mais clareza a eventual evolução de custos, suas causas e suas consequências. Paralelamente, este conteúdo pretende colaborar com aqueles que trabalham com estas planilhas, no sentido de ampliar o leque de medidas preventivas, visando o bloqueio ou a minimização de prejuízos advindos de tal problema.

Trataremos em especial, a variação do índice nacional do custo da construção (INCC), índice utilizado no setor como balizador da variação dos preços de todos os insumos como materiais, equipamentos e mão de obra.

Para ilustrar, segue tabela com o índice de variação acumulada no último ano.

Tabela 1 – Índice Nacional de Custo da Construção do Mercado

Ou seja, neste segmento de mercado, existe uma planilha, que é um indicador econômico, que facilita enormemente a vida daqueles que trabalham com os insumos da construção em suas planilhas.

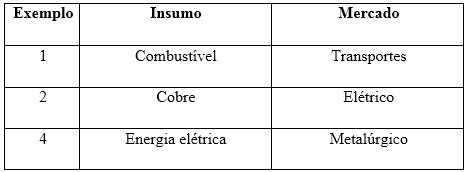

Em outros segmentos, temos exemplos de indicadores e/ou de evolução de insumos específicos, que são vistos como objetos de impacto sobre a planilha de custos, e sobre a planilha de vendas

Alguns exemplos:

Uma análise de tendências de evolução no valor destes insumos é uma obrigação do Gestor de um empreendimento.

Orçamento x Suprimentos

Podemos dizer que é desejável que o orçamento se aproxime ao máximo de quanto este irá custar, nenhum orçamentista pretende acertar em cheio, de quanto custará uma determinada obra, mas não desviar de quanto de fato esta obra custará. Neste sentido o orçamento não tem por objetivo ser exato, mas conter sim um nível de precisão, que seja o mais abrangente possível.

A qualidade de aproximação de um orçamento está diretamente relacionada: ao material empregado, à mão de obra e aos encargos sociais e trabalhistas; aos equipamentos utilizados e aos custos indiretos.

Em relação ao material empregado, não podemos afirmar que os preços cotados na ocasião da orçamentação serão os mesmos na ocasião da compra, inclusive quando o fornecedor informa o preço na fase de orçamento, em muitos casos a informação não é precisa e com certeza seu desempenho não é o mesmo se fosse uma venda efetiva. Podem ocorrer no processo de compra, aumentos inesperados de impostos e outras taxas que não venham a garantir o preço orçado anteriormente.

Baseando um empreendimento que tem o seu prazo em torno de 24 meses, e levando-se em conta que os insumos foram orçados em um determinado tempo T0, geralmente utilizam-se para fins de reajustamento, índices como o INCC – índice nacional do custo da construção. Concebido com a finalidade de aferir a evolução dos custos de construções habitacionais, configurou-se como o primeiro índice oficial de custo da construção civil no país com abrangência geográfica em Recife, Salvador, Rio de Janeiro, São Paulo, Belo Horizonte, Brasília, e Porto Alegre e abrangência setorial para materiais e equipamentos, serviços e mão-de-obra.

O INCC dos materiais tem variado. Por que esse comportamento inconstante?

Esse é o componente do INCC de maior incerteza, porque a construção tem uma cesta grande de produtos e isso dificulta na hora de apontar uma direção. A taxa está subindo. Neste ano, materiais e equipamentos estão subindo pouco mais que no ano passado. Em 2009, ano de crise, tivemos a desoneração da cesta de materiais com a redução do IPI [Imposto sobre Produtos Industrializados] e queda forte na produção. Em 2010, houve recuperação e os preços voltaram a subir. Em 2011, subiram um pouco menos e, em 2012, mantiveram o ritmo.

Os materiais que mais subiram em 2012 foram os tubos e conexões de PVC (instalação hidráulica), com média anual de 12,16%. O vergalhão de aço subiu 9,62% no ano. O cimento subiu no terceiro trimestre, porém, seu aumento este ano ficou abaixo da média, em torno de 2,75%. Outros dois itens que também pesaram na cesta de materiais foram os elevadores e os condutores elétricos.

Além das diferenças de preço, deve-se sempre considerar a perda de material (desperdício), que deve ser previstos nas composições de preços para cada insumo utilizado. Programas de qualidade, de certificação e de reaproveitamento são sempre bem-vindos, minimizando perdas futuras, o reaproveitamento de formas, por exemplo, é um item que deve ser incorporado e lembrado pelas empresas, bem como uma série de componentes e insumos.

A gestão de compras e suprimentos tem um papel importante nas perdas. Muitos materiais são perdidos porque quebram, ou são entregues em dimensões inadequadas, demandando trabalho adicional para a quebra e a adaptação de um simples bloco. A maneira como o material é entregue no canteiro – se chega em pallets ou é descarregado mecanicamente na obra – também pode resultar em perdas. Boa parte do esforço das equipes é a movimentação de insumos. Às vezes o material é mais caro quando vendido por unidade, por isso é comprado em grandes lotes. Mas se a obra não estiver organizada, não adianta recebê-lo.

Com o intuito de minimizar algumas diferenças entre os insumos orçados e os insumos comprados, vamos iniciar com comentários sobre os problemas ocorridos, com respectivos modelos de solução e/ou de medidas preventivas.

Considerando que o Planejamento e o Orçamento já acertaram detalhes sobre o cronograma do Empreendimento, a chegada deste programa para Suprimentos deve possuir informações necessárias e suficientes para que as compras e contratações caibam no orçamento. O sistema de gestão deverá ser capaz de gerar um plano de acompanhamento, em tempo real, que compare a linha de base do Projeto, as estimativas, e o efetivamente realizado. Para cada distorção entre orçado e realizado deve ser criado um relatório específico, com descrição de causas e consequências.

Desta forma, chegamos ao ponto básico, que contem a análise de custos globais e sua evolução:

- custo planejado ou orçado: é elaborado conforme orçamento de custos de materiais, insumos e serviços;

- custo comprometido: custo que já foi dimensionado, avaliado e aprovado, com contratação definida, e variáveis definidas;

- custo realizado ou incorrido: refere-se a fatura que dá entrada na Empresa, e contém os valores definitivos, com eventuais reajustes, multas, etc.

Uma Curva de Gauss, contendo uma linha para “orçado” e outra linha para “comprado” evidenciará a correlação entre ambas.

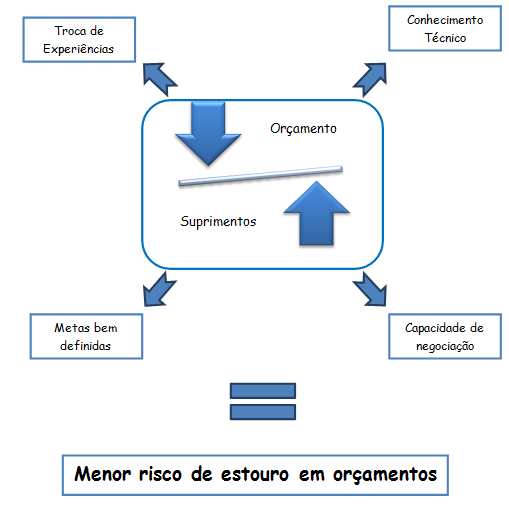

Considerando que o balizador para as contratações é a planilha orçado, o estouro de orçamento pode ocorrer quando não há uma intervenção clara do Gestor do Projeto na integração entre Orçamentos e Suprimentos, ou seja, ele deve ter habilidade paraconseguir sinergia entre estas Áreas, no sentido de afinar a relação entre Orçamentos e Suprimentos, conduzindo o processo segundo algumas ações básicas, tais como:

- aproximar as duas áreas, definindo limites de atuação de cada uma delas;

- esclarecimento de cada um dos itens da planilha orçada, considerando a aplicação, a necessidade e os riscos de uma eventual variação de preços e prazos (quando possível);

- exigir que as Áreas, em conjunto, iniciem uma filtragem de Fornecedores, com definição de número de participantes (para cada produto/serviço), e respectiva qualificação;

- exigir a definição dos itens críticos, segundo os critérios de índice de risco de variação acentuada de preços, tais como: itens sujeitos a sazonalidade, itens sujeitos a variação cambial, itens sujeitos a especulação, itens sujeitos a cartel, e demais itens segundo suas particularidades (neste momento o departamento de suprimentos tem experiência para ditar a maioria destes riscos);

- definir, com Suprimentos, o acompanhamento das ordens de compra (diligenciamento), no sentido de minimizar impactos de possíveis reajustes de tabela de preços, bem como de alterações de cronograma;

- Firmar contratos de serviços com reajustes fixados pelo INCC.

Figura 1 – Interação entre Orçamento x Suprimentos

Conclusão:

O retorno sobre o investimento, e a redução drástica de perdas, até a entrada de operação, são os pilares de um projeto.

A afinidade entre as Áreas de Orçamentos e de Suprimentos torna-se fator crucial na redução de riscos de estouro de orçamento, ou mesmo no impedimento que isto aconteça.

Conhecer todas as etapas do orçamento, conhecer os objetos de contratação, conhecer as premissas do mercado fornecedor, estar ciente dos riscos marginais (tais como mudanças políticas, riscos ambientais, riscos operacionais) são algumas das ferramentas capazes de otimizar o gerenciamento do projeto, minimizando riscos de estouro de orçamento.

Neste trabalho, concluímos que uma das formas de se alcançar este objetivo é a ênfase dada á sinergia entre as Áreas de Suprimentos e de Orçamentos.

Conclui-se que em um ambiente altamente competitivo e sujeito às grandes mudanças, as organizações necessitam cada vez mais buscar um diferencial entre seus concorrentes. Nesse cenário, gerenciar bem projetos será um fator decisivo para a sobrevivência das organizações, e esta gerência terá que ser conduzida por uma pessoa altamente qualificada, pois qualquer tomada de decisão que não estiver dentro do contexto proposto, pode levar ao fracasso todo o projeto.

Por isso, podemos dizer que um gestor das áreas de orçamento, suprimentos e obra que não tiver as habilidades, conhecimentos e técnicas durante o planejamento de suas atividades, não alcançará o sucesso. Então, cabe aos gerentes guiar a sua equipe e aplicar a metodologia correta para garantir a conquista dos objetivos estabelecidos dentro dos parâmetros de qualidade determinados.

“De acordo com o PMBOK o sucesso deve ser medido pela qualidade do produto e do projeto, pela pontualidade, pelo cumprimento do orçamento e pelo grau de satisfação do cliente. O papel do gerente de projetos é equilibrar essas variáveis, uma vez que estão todas interligadas, e a mudança em qualquer delas causa impacto nas demais.”

https://pmkb.com.br/gestao-de-projetos-sucesso-nos-projetos

Referências:

- Dissertação de Regiane Grigoli Pessarello – Implementação de Sistema Integrado para Gestão de Contratos

- Dissertação de Dariane Reis Fraga Castanheira – O Uso do Orçamento Empresarial como Ferramenta de Apoio

- PMKB – artigos e fóruns

- IETEC – artigos

- Reportagem: Desperdício começa na gestão – e-Construmarket

- Reportagem: Cenário de custos – Economista da FGV analisa os principais itens que têm pressionado os custos da construção e traça perspectivas para 2013 – Construção Mercado

- Curso de Orçamento, planejamento e controle de obras – professor Ivan Xavier – FUPAM

Sobre os Autores:

Autora: Cristiane Perry Moreira; Técnica em edificações – CEFET-MG – 1996. Engenheira Civil – FUMEC – 2007. Trabalha na área de orçamentos para construção civil desde 2007, onde atualmente ocupa o cargo de Coordenadora de orçamentos na Construtora Caparaó, empresa de grande porte especializada em construção de edifícios residenciais e comerciais de alto luxo..

Autor: José Idílio Martins; Engenheiro Eletricista, formado pela PUC, e com pós-graduação em Engenharia de Manutenção pelo IEC-PUC/MG. Desde 1990 trabalha na empresa NBI Engenharia (www.nbirep.com.br), onde atualmente ocupa o cargo de Diretor Técnico.

Contexto: o presente trabalho é resultado de pesquisa realizada com alunos da 5ª turma de Pós em Engenharia de Custos e Orçamento do IETEC.

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe uma resposta