Publicado em 22/02/2016

Resumo

Todas as empresas, projetos e, portanto todos os investimentos se iniciam com um único propósito, ser rentável, portanto a realização de análise prévia de rentabilidade econômica é um instrumento importante na gestão do empreendimento, possibilitando tomada de decisão sobre a possibilidade de mudar parâmetros de projeto, ou até mesmo efetivar ou não o empreendimento. Portanto será apresentado alguns métodos de cálculo de rentabilidade mais utilizados.

Introdução

A rentabilidade é uma medida de desempenho operacional da empresa ou de parte da empresa que pode ser representada por meio de uma medida absoluta ou relativa. Neste sentido, os indicadores de rentabilidade informam qual o retorno que a empresa está obtendo em termos operacionais ou financeiros e podem ser calculados através das informações disponibilizadas pelas demonstrações financeiras das empresas.

A definição do método de cálculo da rentabilidade pode variar de acordo com a empresa e até mesmo para cada departamento de uma mesma empresa. Portanto neste artigo iremos demonstrar alguns métodos para cálculo de rentabilidade conforme apresentados pela norma 15R-81 Profitability Methods, (em português, Métodos de Rentabilidade) da AACE.

A AACE é a organização internacional de maior representatividade junto a comunidade de Engenharia de Custos. Desde 1956 tem fornecido apoio para profissionais da área de estimativa de custos, engenheiros de custo, gerentes de projeto e especialistas em controle de orçamento.

A Associação para o Desenvolvimento da Engenharia de Custos (AACE, em inglês), com sede nos Estados Unidos, é a Instituição de maior representatividade junto a comunidade internacional de Engenharia de Custos.

Com mais de 80 seções espalhadas pelo mundo e mais de 8.000 membros, a associação é conhecida pela emissão de certificados profissionais, dentre eles o Certified Cost Engineer, para engenheiros. A entidade também desenvolveu uma metodologia na parte técnica, chamada Total Cost Management (TCM). O método consiste em uma abordagem sistêmica desenvolvida com ênfase no gerenciamento de custos durante o ciclo de vida de um empreendimento.

Apesar de ter sido criada recentemente, a Seção Brasileira da AACE já possui dezenas de membros, sendo estes profissionais de empresas de consultoria, projetistas, construtoras e da Petrobras.

Praticas Definida

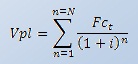

VPL– Valor Presente Liquido:

O Valor Presente Líquido é uma das ferramentas mais utilizada pelas grandes empresas na análise de investimentos e consiste em calcular o valor presente dos demais termo do fluxo de caixa para somá-los ao investimento inicial, utilizando para descontar o fluxo uma taxa mínima de atratividade.

Para calcular este valor é necessário somar as receitas líquidas futuras descontadas para o valor presente com uma determinada taxa de desconto.

As receitas líquidas são as receitas menos as despesas em determinado intervalo de tempo.

A taxa de desconto não é a taxa de juros cobrada pelo banco para emprestar dinheiro para o projeto e/ou investidor.

A taxa de desconto está relacionada com a taxa de lucratividade do projeto, tem de ser maior do que a taxa de juros do empréstimo e depende do investidor.

A escolha da taxa de desconto é extremamente importante porque, dependendo dela, determinado projeto passará a ser prioritário com relação a outro.

Onde:

- Vpl é o valor presente líquido;

- Fc é o fluxo de caixa no tempo t;

- i é a taxa de desconto;

- n é o período de tempo.

O cálculo do VPL é simples e pode ser feito manualmente com uma calculadora.

A grande questão é; qual a taxa de desconto que devemos utilizar?

A resposta para esta pergunta não é simples e depende do investidor que pretende fazer o projeto.

De uma maneira geral, a taxa a ser utilizada deve ser maior do que a taxa de retorno dos investimentos seguros disponíveis para este investidor. Porém, não existe um valor máximo.

Além disso, seu resultado é em unidades monetárias. Isto significa que a comparação de investimentos de valores muito diferentes não pode ser feita apenas com o VPL.

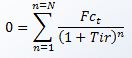

TRI – Taxa de Retorno Interna:

É definida como sendo a taxa de desconto que faz com que o valor presente de determinado fluxo de caixa seja zero.

Isto significa que, para este fluxo de caixa e com esta taxa de desconto, a receita líquida do projeto permite apenas o pagamento do investimento.

Para calcular a TIR, é necessário resolver a equação abaixo. Infelizmente, esta equação não tem solução analítica e só pode ser resolvida numericamente utilizando-se as técnicas de cálculo numérico.

Onde:

- Fc é o fluxo de caixa no tempo t;

- Tir é a taxa interna de retorno;

- n é o período de tempo.

ROI – Retorno Sobre Investimento:

Relaciona o lucro operacional com o investimento da empresa. O retorno sobre o investimento, também denominado de ROI, mostra a taxa de retorno obtida pela empresa para seus financiadores, seja capital próprio ou capital de terceiros.

Quanto maior o ROI maior o retorno obtido.

![]()

Onde

LO – Lucro Operacional = lucro obtido pela empresa antes de remunerar seus financiadores. Existem algumas controvérsias sobre o que se deve considerar ou não no lucro operacional. Basicamente todo resultado decorrente do investimento realizado na empresa deve entrar no lucro operacional. Isto inclui as receitas financeiras e o resultado de investimentos em outras empresas, mas não as despesas financeiras, que devem ser excluídas.

Invest – Investimento = também denominado de ativo líquido. Diz respeito ao valor do ativo menos os passivos não onerosos (passivos de funcionamento), que inclui fornecedores, salários e encargos, impostos a pagar.

PBI – Período Payback:

É o tempo decorrido entre o investimento inicial e o momento no qual o lucro líquido acumulado se iguala ao valor desse investimento. O payback pode ser nominal, se calculado com base no fluxo de caixa com valores nominais, e presente líquido, se calculado com base no fluxo de caixa com valores trazidos ao valor presente líquido.

Qualquer projeto de investimento possui de inicio um período de despesas (em investimento) a que se segue um período de receitas liquidas (liquidas dos custos do exercício). As receitas recuperam o capital investido. O período de tempo necessário para as receitas igualarem às despesa em investimento é o período de recuperação.

Trata-se de uma das técnicas de análise de investimento alternativas ao método do Valor presente líquido (VPL). Sua principal vantagem em relação ao VPL é o payback leva em conta o prazo de retorno do investimento e, consequentemente, é mais apropriado em ambientes de risco elevado.

Investimento implica saída imediata de dinheiro, portanto, espera-se receber fluxos de caixa que compensem essa saída ao longo do tempo. O payback consiste no cálculo desse tempo (em número de períodos, sejam meses ou anos) necessário à recuperação do investimento realizado.

EVA – Valor Econômico Agregado:

O EVA é um indicador do valor econômico agregado que possibilita a executivos, acionistas e investidores uma nítida visão acerca da rentabilidade do capital empregado na empresa. Ou seja, mostra se este foi bem ou mal investido em termos de geração de riquezas para o empreendimento, possibilita analisar o resultado, os recursos aplicados e a estrutura de capital.

O EVA foi criado com a finalidade de avaliar se, a cada ano, a empresa está ganhando dinheiro suficiente para pagar o custo do capital que administra.

De forma direta é o lucro líquido operacional depois dos impostos (NOPAT – Net Operating Profit After Taxes) deduzido do custo de capital de terceiros e do custo de capital próprio.

O EVA negativo não significa necessariamente que a companhia esta a beira da falência, mas é um alerta para os sócios de tais empresas repensarem suas estratégias de atuação: o capital investido na empresa não esta sendo remunerado a uma taxa mínima que compense o risco envolvido no negocio. Diante dessa situação, cabe a companhia reavaliar sua atuação: realocar ativos, idealizar novos produtos, buscar novos mercados, investir em projetos mais rentáveis ou ate mesmo desinvestir, alocando o capital em outro tipo de negocio.

![]()

Onde:

- LoLai = lucro operacional liquido após imposto.

- C% = custo percentual do capital, ou seja, a remuneração que o acionista deseja.

- Tc = capital total

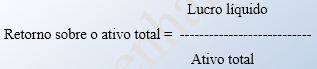

ROA – Retorno Sobre Ativos:

Estabelece a eficiência dada pela administração ao ativo total utilizado nas operações da empresa.

É normalmente calculado com a relação percentual do lucro líquido, após juros e impostos, ao valor total do lucro ativo. Outras fórmulas em vez usar o lucro operacional, lucro antes de juros e impostos (EBIT), ou lucro antes de juros e impostos (depois EBIAT). Se estritamente formulado ou modificado, ROA geralmente mede a eficiência da aplicação de ativos corporativos.

Conclusões

O resultado da pesquisa mostra que existem vários métodos de rentabilidade que podem ser usados para avaliar se um determinado investimento será rentável ou não.

Porém observamos que estes métodos são formulados de forma geral e não devem ser considerados padrões de avaliações.

Estas ferramentas são muitas vezes a base para avaliar o desempenho dos projetos e tornar os investimentos mais eficazes.

A AACE é uma instituição respeitada mundialmente pelo seu trabalho com a engenharia de custo e em garantir que as empresas respeitem as normas reguladoras.

Referências:

- Homepage: http://lauroprado.tripod.com/ezine

- Homepage: http://www.congressodecustos.com.br/trabalhos.htm

- AACE_15R-81 – Profitability Methods

- WERNKE, Rodney; LEMBECK, Marluce – Avaliação da produtividade dos ativos – Universidade do Sul de Santa Catarina. Disponível em: Homepage: http://edwardlowe.org/

- TIBURCIO, Cesar – Blog – Contabilidade Financeira – Retorno sobre Investimento (ROI) – 03/12

Sobre os Autores:

Fulvio Araujo Medeiros; Graduado em Engenharia Mecânica (Ênfase em Mecatrônica) pela PUC- MG, possui 10 anos de experiência como Engenheiro Orçamentista na are de equipamentos e mineração. Responsável pela elaboração dos custos de equipamentos e obras eletromecânicas, elaboração de propostas técnicas e comerciais e negociação de obras e equipamentos. Atualmente pós graduado em Engenharia de Custos e Orçamentos pelo IETEC MG. Email: fulvioaraujo@yahoo.com.br

Sérgio Ricardo Martins; Graduado em Engenharia Civil, pela faculdade Kennedy, experiência em obras prediais, infraestrutura, calculo estrutural, orçamento e planejamento de obra. Atualmente cursando pós graduação em custos e orçamentos pelo IETEC- MG. Email: Ricardosrm06@gmail.com

Mauro Francisco Rios Júnior; Graduado em Engenharia Mecânica (Ênfase em Mecânica) pela PUC-MG e Engenharia Civil pela FUMEC. Experiência de 10 anos como coordenador de projetos e equipamentos para mineração. Responsável pelo escopo dos projetos no departamento de engenharia, coordenação de equipes e projetista e calculista e elaboração de especificações técnicas de componentes. Atualmente cursando pós graduação de Custos e Orçamentos pelo IETEC-MG. Email: Maurojunior25@yahoo.com.br

Contexto: Artigo apresentado da turma Pós em Engenharia de Custos e Orçamento – Turma 8 do IETEC ministrada pelo Prof. Ms. Ítalo Coutinho.

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe uma resposta