Publicado em 06/02/2024

RESUMO

O trabalho refere-se a um estudo focado na Engenharia de Custo para a implantação de um empreendimento imobiliário que se trata de construção e venda de setenta unidades de moradias adaptadas e direcionadas ao público da terceira idade, o local para sua implantação se localiza na região metropolitana de Belo Horizonte no estado de Minas Gerais. Uma vez que a Engenharia de Custos e Orçamentos dedica-se à gestão financeira de um projeto englobando as atividades de estimativa, controle de gastos, previsão de custos, avaliação de investimentos e análise de risco, o estudo oferecerá um alto nível de precisão quanto aos estudos financeiros realizados com dados fiéis à realidade do mercado até presente data. Com os resultados alcançados ao longo do estudo realizado será possível entender como é feita a Gestão dos Custos e Orçamento em um projeto deste tipo.

Palavras-chave: Orçamentação. Viabilidade. Fluxo de caixa. Negociação. Gerenciamento de custo.

1. GERENCIAMENTO DE CUSTOS E ORÇAMENTOS

1.1. Empreendimentos: visão global e desafios

Segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE, 2018), a expectativa de vida do brasileiro é de 76,3 anos, ainda segundo a pesquisa desde o ano de 1940 até o ano de 2018 a expectativa de vida teve um aumento de 30,8 anos. A tendência deste aumento é mundial conforme apontado pelo Relatório Anual sobre a Saúde Mundial da OMS divulgado em 2016 que mostra que do ano 2000 até o ano de 2016 a expectativa de vida teve um aumento de 5,5 anos resultando em uma média global de 71,4 anos.

Diante desses dados, nos vemos em uma situação onde a população está ficando cada vez mais velha, a famosa “Melhor Idade”, onde o indivíduo precisa de cuidados com a saúde, precisa de carinho dos seus familiares, conforto, praticidade e também precisa de um local seguro e tranquilo para residir para que possam manter a suas independências.

É pensando em proporcionar estes cuidados que a empresa ENGESET tem o objetivo de construir 70 residências totalmente adaptada para o público da melhor idade dentro de um condomínio fechado localizado no Município de Sete Lagoas, um local tranquilo em torno de 70 km de distância de Belo Horizonte, equilibrando assim o fato de ser um local afastado da agitação de um grande centro urbano porém ao mesmo tempo próximo para facilitar algumas demandas do dia a dia.

O projeto contará com 70 residências contendo 120 m² de área útil construída cada uma, um padrão médio alto de acabamento com um valor de construção da unidade individual estimado em R$ 311.500,00 (trezentos e onze mil e quinhentos reais) e um valor de venda da unidade individual estimado em R$ 700.000,00 (setecentos mil reais). Cada casa terá um prazo de execução estimado em dois meses a partir do seu início e elas serão construídas de acordo com as demandas externas e internas.

1.2. Objetivos

Objetivo geral

- Analisar a viabilidade econômico-financeira para construção de casa adaptadas para o público da melhor idade.

Objetivos específicos

- Apresentar metodologia para realização de orçamentos para construção civil;

- Apresentar metodologia para realização de cronograma para a construção civil;

- Apresentar metodologia para realização do controle de custos de um projeto;

1.3. Justificativa

Este projeto foi idealizado por perceber a tendência de envelhecimento da sociedade brasileira em geral, assim como o aumento da busca de destinos tranquilos pelos aposentados e idosos, longe da caoticidade das grandes cidades. Esse público é carente de opções de moradias adaptadas às suas dificuldades (ex.: locomoção), que apresentam instalações e estabelecimentos que facilitam o seu dia a dia bem como apresente ambiente adequado para a sua socialização. Grande parte dos empreendimentos imobiliários tem buscado atender as demandas consumidor padrão, esquecendo-se do público da terceira idade e perdendo uma oportunidade de mercado.

O local a qual as casas irão ser implantadas foi escolhido por ser um local estratégico, situado a 70 km da Cidade de Belo Horizonte, ele é capaz de proporcionar um ar de interior, tranquilidade e principalmente de segurança aos moradores, porém relativamente próximo da capital mineira o que é positivo pois tudo que for necessário para uma boa qualidade de vida como por exemplo uma assistência médica e / ou necessidades comerciais de maiores complexibilidades estarão de fácil acesso e com tempo ágil.

1.4. Estrutura do trabalho

O trabalho está organizado como segue: após os contextos acima, a seção 2 é formada pelo referencial teórico no qual se estabeleceu os conceitos teóricos embasados em autores engajados nos assuntos tratados. A seção 3 é composta pela a desenvolvimento, onde foram estabelecidos os procedimentos, formulários, tabelas, gráficos, desenhos técnicos e memoriais de cálculos utilizados no objeto de estudo. A sessão 5 finaliza com a conclusão dos assuntos tratados nas sessões anteriores.

2. Revisão de Literatura

O orçamento é importante em todos os tipos de projetos, pois é através do orçamento que se verifica quanto vai custar os serviços a serem executados e a soma de todos, formando o custo total. Deixar de orçar uma obra faz com que se perca o controle dos gastos e facilmente estoure o orçamento destinado. Porém, deve-se atentar para o fato de que o orçamento deve ser feito com bastante critério para que a empresa tenha lucros (ANDRADE; CUNHA, 2014).

2.1. Definição de orçamento

Orçamento é basicamente um exercício de previsão dos custos de um determinado serviço ou produto que se deseja executar. Este levantamento de custo, de um modo geral, é feito com base na quantificação dos insumos necessários, da mão de obra e dos equipamentos utilizados para a execução de todos os serviços que serão empregados. Também se deve estimar a duração da obra e cotar os preços de cada item (MUTTI, 2006).

Orçamento é a parte de um plano financeiro estratégico que compreende a previsão de receitas e despesas futuras para a administração de determinado exercício, aplica-se tanto ao setor governamental quanto ao privado, pessoa jurídica ou física. “O Orçamento é o cálculo dos custos para executar uma obra ou um empreendimento, quanto mais detalhado, mais se aproximará do custo real” (SAMPAIO, 1989).

Segundo Cardoso (2009), orçamento é um documento valioso em qualquer estudo preliminar ou de viabilidade. Uma obra iniciada sem a definição do seu custo, ou sem o seu provisionamento adequado dos recursos necessários, pode resultar numa obra com vários problemas e inacabada.

De acordo com Um guia… (PMBOK, 2017), determinar o orçamento é o processo de agregação dos custos estimados de atividades individuais ou pacotes de trabalho para estabelecer uma linha de base dos custos autorizada. O principal benefício deste processo é a determinação da linha de base dos custos para o monitoramento e controle do desempenho do projeto.

2.2. Tipos de orçamento

De acordo com a Norma Técnica nº 01 (INSTITUTO DE ENGENHARIA, 2011), para elaboração de orçamento de obras de construção civil, os orçamentos podem tomar as seguintes terminologias:

- Estimativa de custo: avaliação de custo obtida através do exame de dados preliminares de uma ideia de projeto em relação a área a ser construída, quantidades de materiais e serviços envolvidos, preços médios dos componentes através da pesquisa de preços no mercado ou estimativas baseadas nos preços médios de construção publicadas em revistas especializadas para diversas opções de estrutura e acabamentos;

- Orçamento preliminar: avaliação de custo obtida através de levantamento e estimativa de quantidades de materiais, serviços e equipamentos e pesquisa de preços médios, usualmente utilizada a partir de anteprojeto da obra. Sendo um orçamento e não apenas custo, deve ser incluído o BDI.

- Orçamento estimativo: avaliação detalhada do preço global da obra, obtida através do levantamento dos serviços e quantitativos obtidos dos projetos básicos, fundamentado em planilhas que expressem a composição de todos os custos unitários diretos e custos indiretos, mais o BDI. (Art. 6º, 7º e 40º da Lei nº 8666/93).

- Orçamento analítico ou detalhado: avaliação do preço, com o nível de precisão adequado, obtida através do levantamento de quantidades e de materiais, serviços e equipamentos e composição de preços unitários, realizada na etapa de projeto e/ou projeto executivo – inclui o BDI;

- Orçamento sintético ou orçamento resumido: corresponde a um resumo do orçamento analítico, expresso através das etapas ou grupos de serviços, com seus respectivos totais e o preço total do orçamento da obra.

2.3. O processo orçamentário

Entende-se como processo orçamentário o conjunto de atividades desenvolvidas para a elaboração do orçamento de uma obra de construção, a partir do projeto. As atividades básicas que se desenvolvem no processo orçamentário são:

- separação em itens e discriminação dos serviços que compõe o projeto, com suas respectivas unidades;

- levantamento das quantidades dos serviços;

- composição dos custos unitários dos serviços;

- cálculo do custo unitário dos equipamentos;

- cálculo dos salários com os encargos sociais e complementares;

- levantamento dos custos indiretos;

- Cálculo do Benefício e Despesas Indiretas (BDI).

Elementos subsidiários importantes na fase de elaboração do orçamento:

- conhecimento ou determinação do prazo de execução;

- metodologia construtiva a ser utilizada;

- cadastro de fornecedores;

- preços dos insumos;

- vistoria técnica ao local da obra.

2.4. Partes de um orçamento

Levantamento de quantidades (ou quantitativo)

O início do orçamento de uma obra requer o conhecimento dos diversos serviços que a compõe. Além de conhecer quais serviços serão executados, é importante saber quanto de cada serviço deverá ser realizado bem como identificar os matérias e mão de obras necessários à aquela atividade. Esta é uma etapa importante na estimativa dos custos da obra, pois antes mesmo de se identificar o custo total da obra é necessário identificar a quantidade de trabalho a ser realizado (MATTOS, 2006).

O levantamento de quantitativos é realizado com base na leitura dos projetos fornecidos pelos projetistas, devendo-se considerar as dimensões especificas dos elementos construtivos bem como suas características técnicas. É importante levar em conta nesse processo todos os materiais utilizados e serviços realizados na obra, como por exemplo: demolição, execução fôrmas, armação, execução de alvenaria e etc. (MATTOS, 2006).

Composição de custos

O processo de composição de custo lista todos os insumos que entram na execução de um serviço, com suas respectivas quantidades, seus custos unitários e totais. Uma composição pode ser realizada antes da execução do serviço, ou até mesmo após este haver sido total ou parcialmente concluído. Quando realizada antes, a composição será como um orçamento, uma estimativa, onde se terá a noção dos futuros gastos, quando realizada durante ou após a conclusão do serviço, a composição passa a ser um “instrumento” de controle de custos, permitindo assim a identificação de possíveis fontes de erro na composição do orçamento original. As categorias de custos envolvidas em um serviço são tipicamente: mão de obra, material e equipamentos (MATTOS, 2006).

Planilha orçamentaria

A planilha de orçamento é um documento que reúne, de forma especificada, todos os serviços do grupo “custo direto”, constantes e especificados nos projetos, unidades de medição quantidades e seus respectivos preços unitários e totais. A planilha de orçamento é também extremamente importante, pois com base na mesma é possível obter um melhor controle do empreendimento, verificando assim se há compatibilidade entre o que está presente na planilha e o que foi ou o que está sendo executado na obra, evitando assim falta de pagamento ou pagamentos indevidos e até mesmo superfaturamento (MATTOS, 2006).

Peço de venda e BDI

A montagem de uma composição de custos para cada serviço identificado totaliza o custo direto da obra, feito isto, o orçamentista compõe o custo indireto da obra, conhecido como BDI, que é o custo relativo à administração, manutenção e suporte das equipes de campo. No indireto encaixam-se, portanto, todos os itens que não foram computados nas composições de custo direto, como por exemplo, custos administrativos centrais, riscos eventuais, encargos sociais impostos e lucros (MATTOS, 2006).

Segundo Tisaka (2006), a margem de remuneração pelos serviços a serem executados chamando-se BDI Nesta margem estão incluídas todas as despesas indiretas da administração, custos financeiros, taxas, impostos e o lucro. É importante não confundir BDI com LUCRO, já que o lucro está incluído no BDI. como pode acontecer com pessoas não afeitas a essa terminologia usada na construção civil (TISAKA 2006).

Encargos sociais e trabalhistas

Os encargos sociais são porcentagens adicionais ao salário do empregado, pago pelo empregador sobre regra imposta pela Legislação Trabalhista e Convenções Coletivas de Trabalho (MATTOS, 2006).

Mattos (2006) explica que o patamar de encargos pode sofrer variações de uma empresa para outra, o difícil consenso leva a divergências de entendimento. Afim de tornar mais compreensível a estrutura dos encargos sociais e trabalhistas do empregado da construção civil pode ser dividido sob duas óticas:

- encargos em sentido estrito: são os encargos sociais, trabalhistas e indenizatórios previstos em lei e aos quais o empregador está obrigado. é esta modalidade a mais usada entre os orçamentistas;

- encargos em sentido amplo: aos encargos sociais, trabalhistas e indenizatórios somam-se outras despesas que podem ser referenciadas ao homem-hora, tais como alimentação, transporte, Equipamentos de Proteção Individual (EPI), seguro em grupo e até horas extras habituais. A rigor, esta ampliação do conceito de encargo existe por conveniência de quem orça.

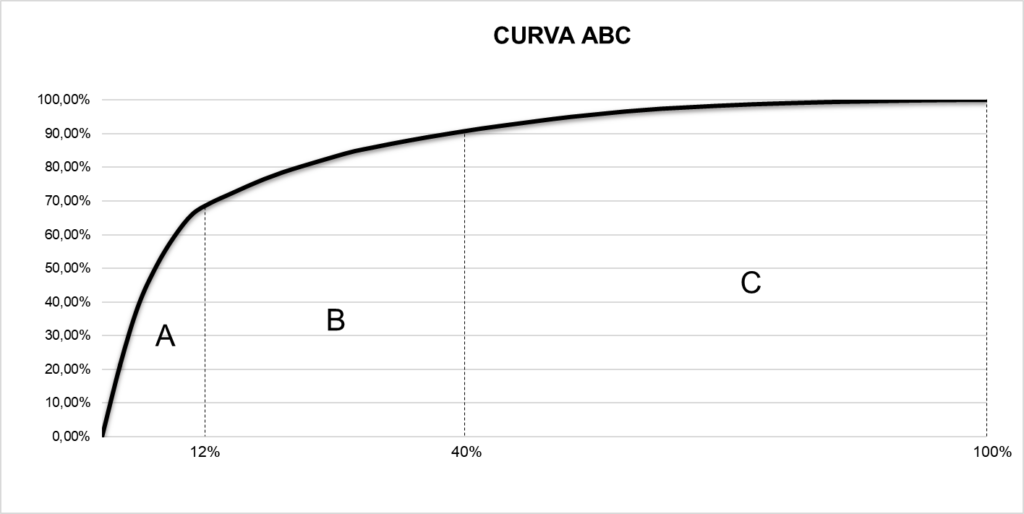

Curva ABC

A curva ABC é um orçamento organizado de modo a destacar os itens – insumos, de obra e equipamentos e serviços que mais pesam no custo total de uma construção. Assim, os elementos mais relevantes da tabela aparecem logo nas primeiras linhas, facilitando sua visualização e controle. Para maior entendimento podemos dizer que a Curva ABC pode ser considerada com uma forma de “peneirar” o orçamento: em cima sobram os itens mais caros e pesados da tabela, que merecem maior atenção; embaixo ficam os produtos e serviços mais baratos e mais leves (MATTOS, 2006).

A curva é de extrema importância, pois nos mostra o grupo de itens que representam a maior parte do custo total de uma obra, logo, esses são os itens que devem ter mais atenção na contratação e aquisição, porque adquirir um produto ou serviço que faz parte desse grupo acima do seu custo previsto, gera um alto e direto impacto sobre o custo total da obra (MATTOS, 2006).

Curva S

A Curva S é uma evolução físico-financeira que ocorre durante todo o processo realização da obra, ela é formada de acordo com os gastos e a evolução da construção assim influenciando de forma direta o prazo de entrega e os valores orçados. No contexto em si a curva S varia de acordo com quantidade de recursos, tempo, dinheiro e o próprio planejamento. Assim pode ser considerada com um eficiente instrumento gerencial de acompanhamento de projetos, por sua concepção é possível identificar claramente os desvios entre o planejado e o realizado, de forma instantânea (MATTOS, 2006).

3. Desenvolvimento

3.1. Princípios de custos e orçamentos

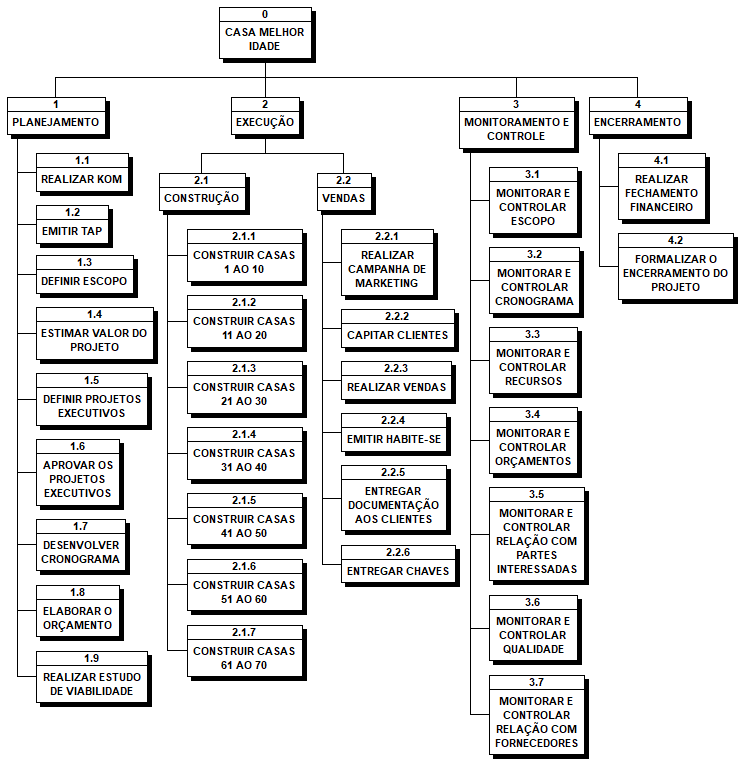

Estrutura analítica do projeto macro – Casas Melhor Idade

A Estrutura Analítica do Projeto (EAP) macro foi desenvolvida considerando todas as etapas do projeto como um todo, desde as etapas preliminares como concepções e detalhamento dos projetos executivos até as etapas finais como, por exemplo, a entrega das chaves das unidades de moradia.

Figura 1 – EAP Geral

Fonte: DOS AUTORES, 2020.

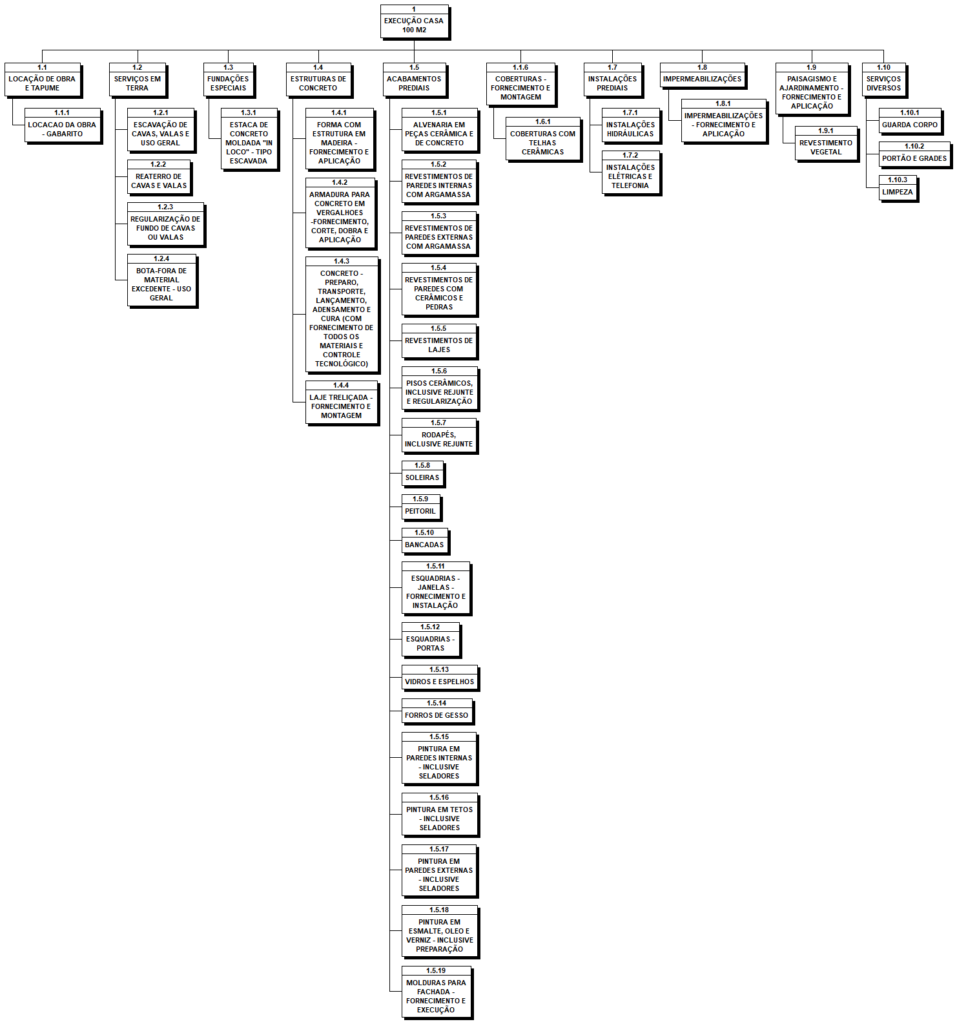

EAP – Estrutura Analítica do Projeto Detalhada – Casas Melhor Idade

Para a elaboração assertiva do orçamento foi elaborado uma EAP Detalhada para a fase de construção, onde foi abordada de forma detalhada cada fase da construção.

Figura 2 – EAP Detalhada – Construção

Fonte: DOS AUTORES, 2020.

3.2. Elaboração do orçamento

Levantamento de quantitativos

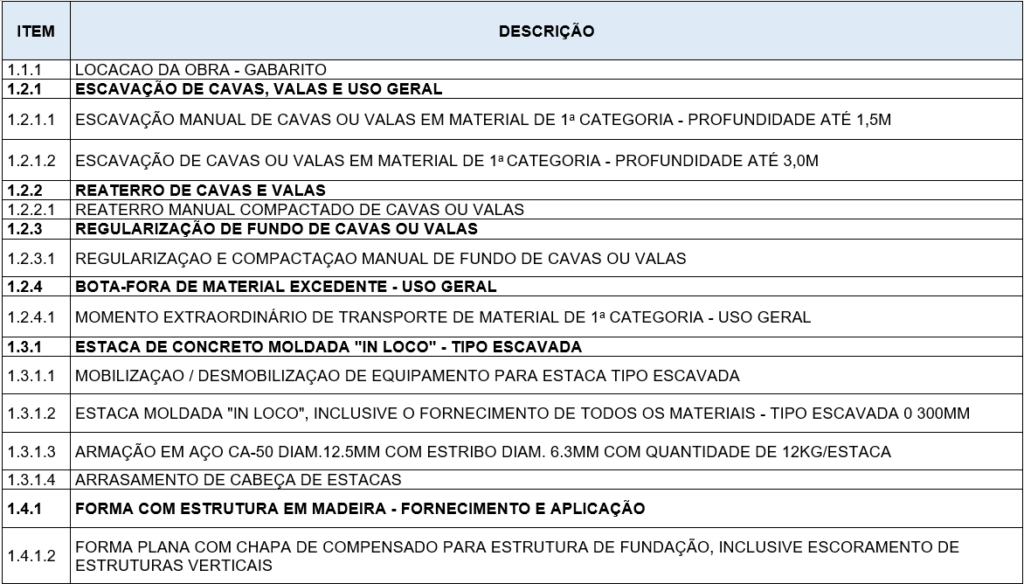

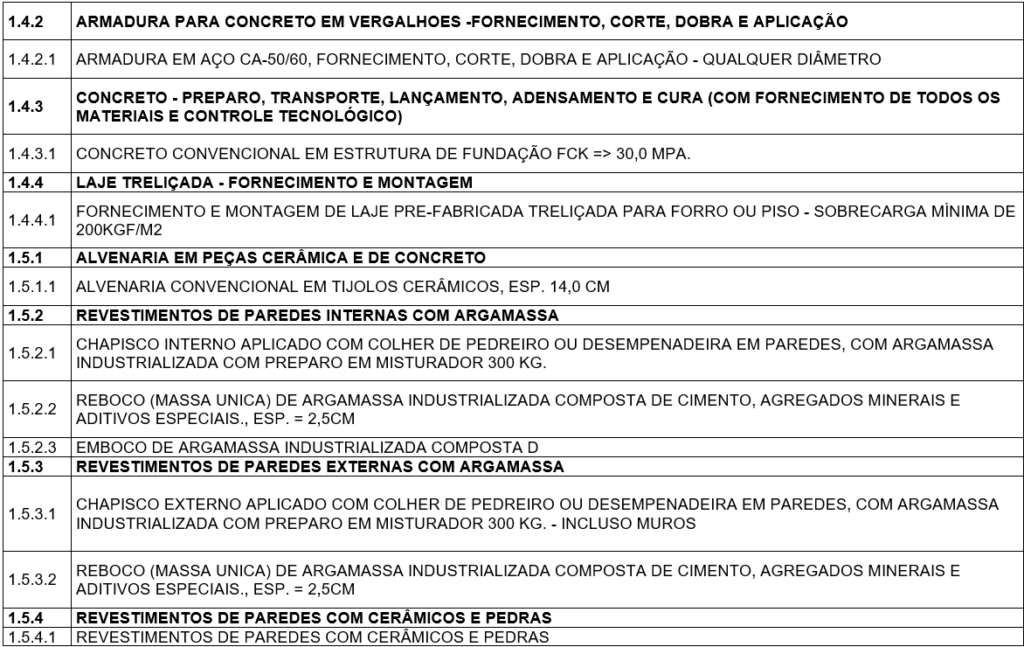

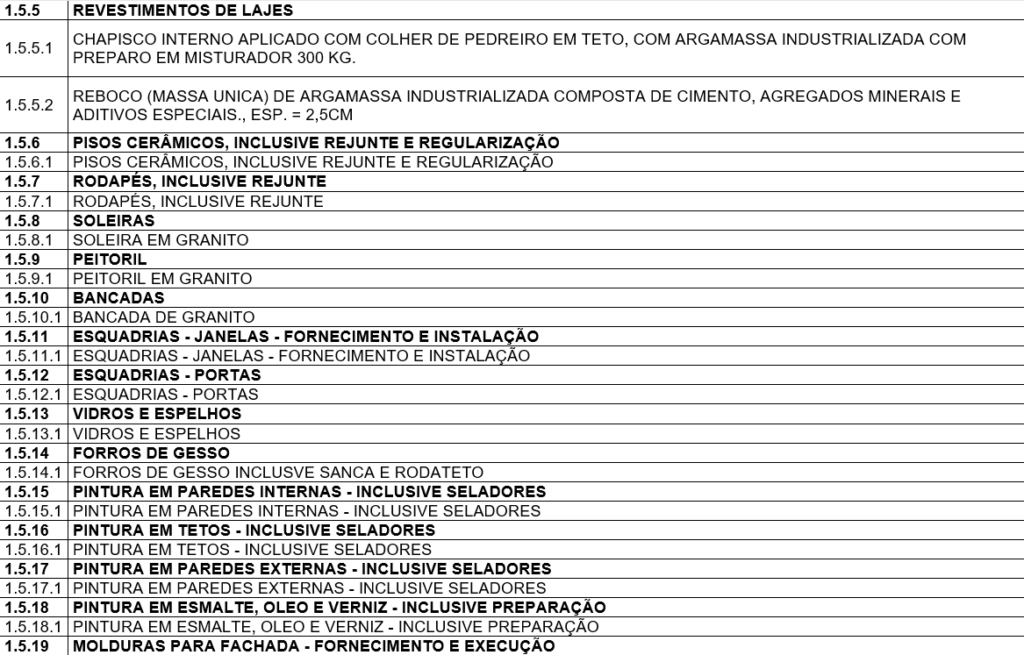

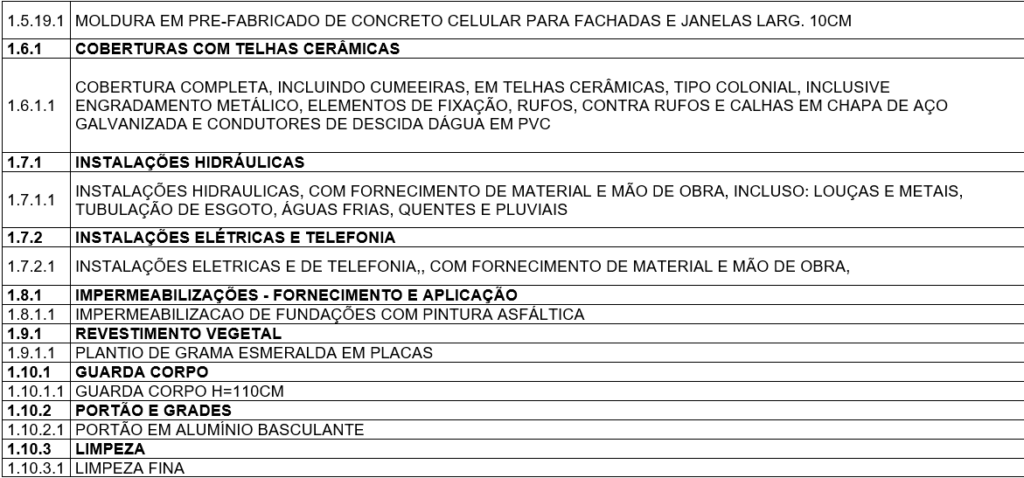

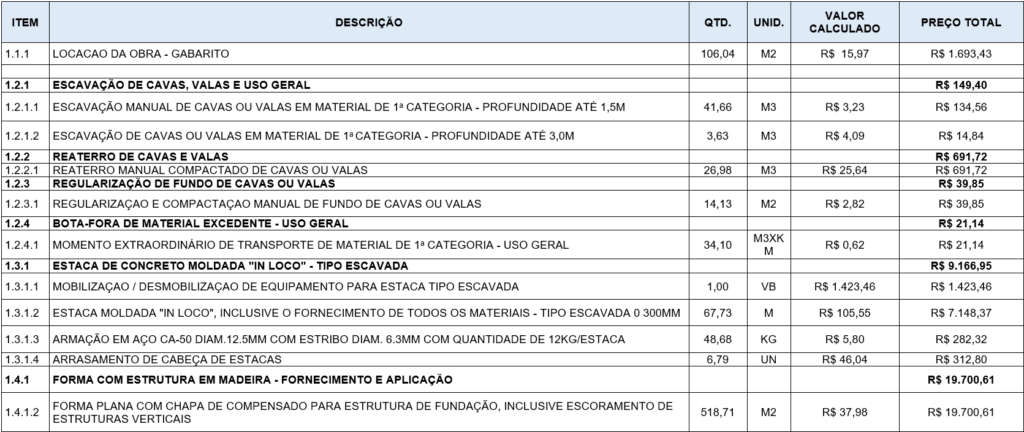

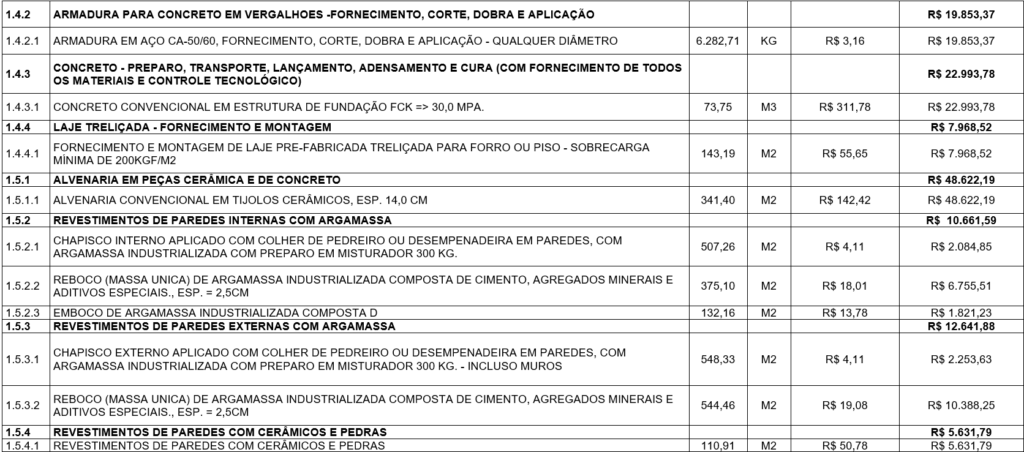

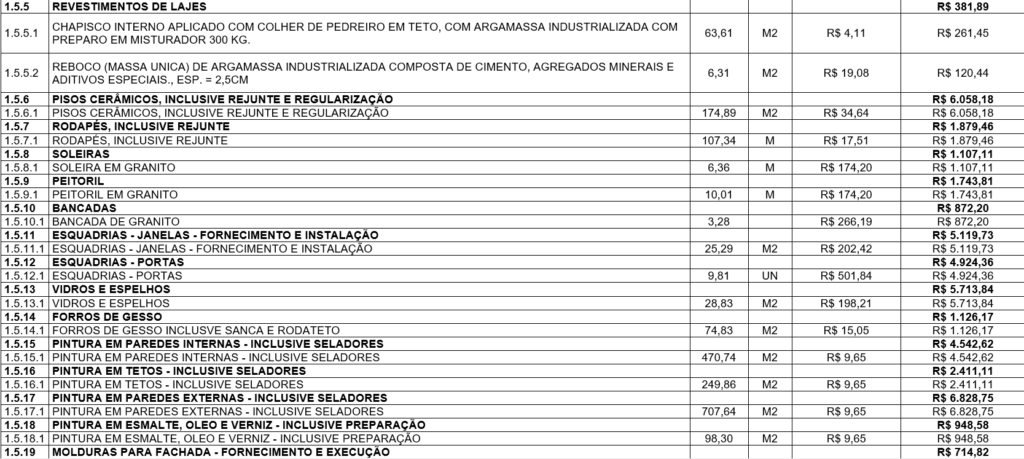

Por meio da análise dos projetos executivos e memoriais descritivos do projeto, a Engeset levantou todas as atividades que seriam necessárias para a construção de uma unidade da casa, desde os serviços preliminares como locação da obra até os serviços finais, como a limpeza final. Assim, foi possível desenvolver a planilha de quantidades do projeto, conforme Quadro 1.

Quadro 1 – Planilha Orçamentária Casa Terceira Idade

Fonte: DOS AUTORES, 2020.

Para cada um dos itens apresentados na tabela acima, a Engeset criou as composições de custo, de forma a obter o quantitativo de mão de obra, insumos e equipamentos totais necessários para a execução de todos os serviços descritos. Assim é possibilitada a criação da Curva ABC. As composições fazem parte do Anexo C.

Os índices utilizados nas composições foram com base nas composições que são divulgadas pela Superintendência de Desenvolvimento da Capital de Belo Horizonte (SUDECAP-BH) e dos índices históricos da Engeset.

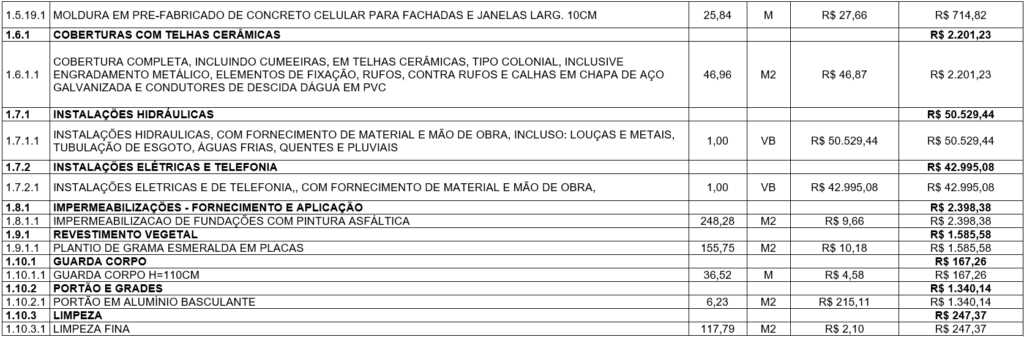

Orçamento dos materiais/serviços

Desenvolvida a planilha de quantidades e tendo todos os quantitativos necessários de insumos e equipamentos, a Engeset encaminhou para diversos fornecedores os insumos necessários e assim os preços de custo. Tendo a resposta é possível inserir os preços coletados nas composições de custo e assim preencher a Planilha de Quantidade e Preços conforme Quadro 2.

Quadro 2 – Planilha Orçamentária Casa Terceira Idade

Fonte: DOS AUTORES, 2020.

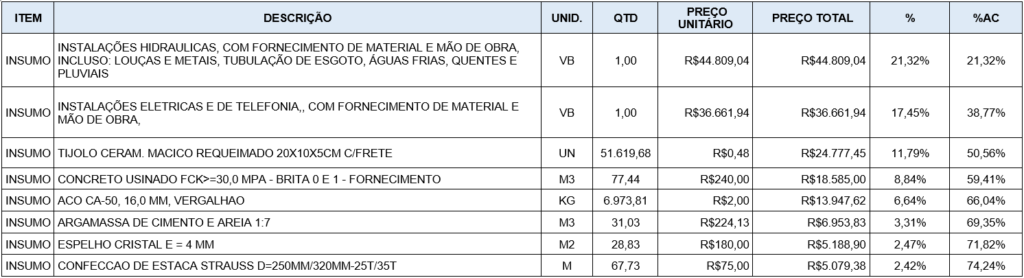

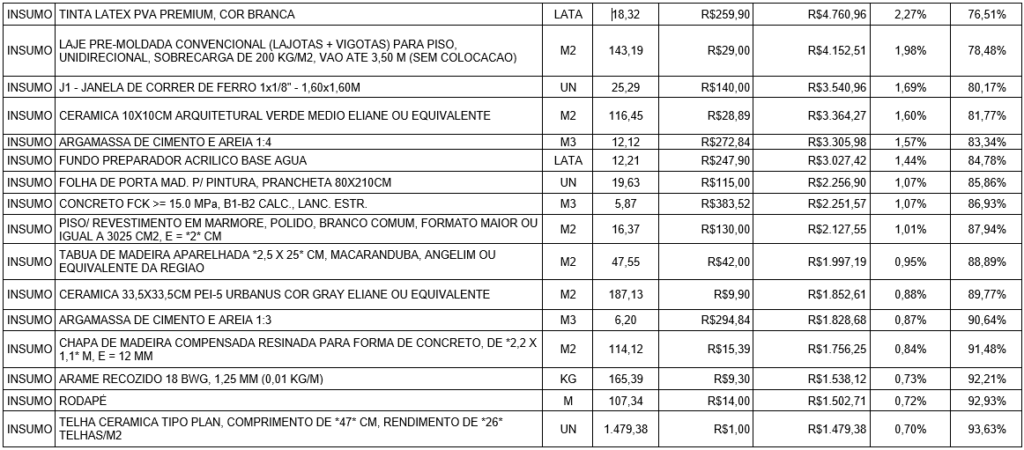

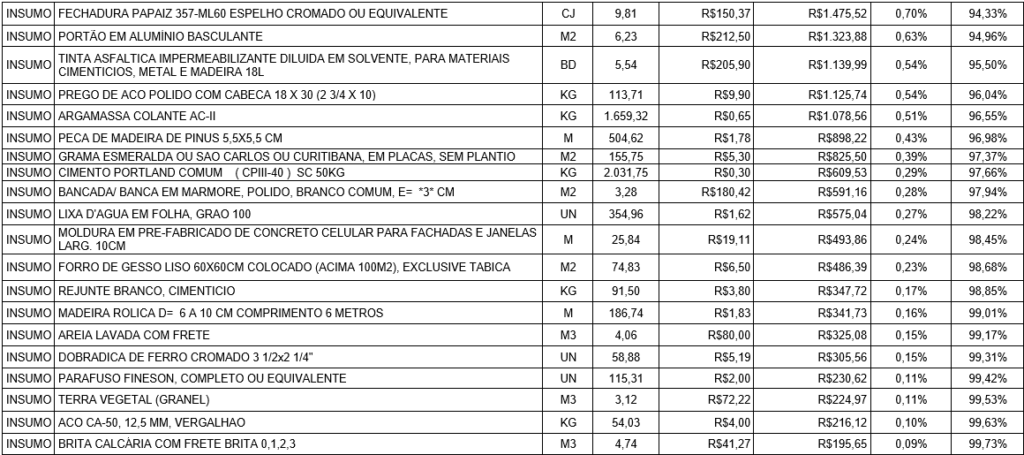

Curva ABC

Para entender melhor quais são os principais insumos que compõe grande parte dos custos do projeto e traçar estratégias de aquisições para conseguir bons preços é utilizado a Curva ABC como ferramenta, que possibilita a visualização dos impactos de cada um dos insumos na totalidade do projeto. Como pode ser verificado na planilha abaixo (Curva ABC de Insumos), negociar bons preços em instalações elétricas e hidráulicas é fundamental para a redução dos custos (as estratégias para redução serão analisadas no capítulo 3.2.6), uma vez que esses dois itens correspondem a 38% de todos os insumos a serem utilizados na construção da casa.

Quadro 3 – Curva ABC de Insumos

Fonte: DOS AUTORES, 2020.

Para uma melhor visualização dos pesos dos primeiros itens do Quadro 3, segue o Gráfico 1 da CURVA ABC.

Gráfico 1 – Curva ABC Casa Melhor Idade

Fonte: DOS AUTORES, 2020.

Como pode verificar, os primeiros 12% dos itens, representado pelo grupo A, correspondem a quase 70% dos custos dos itens totais. Já os próximos 40% dos itens (Grupo B), representam 20% dos custos. Os 60% dos itens finais (Grupo C) representam um décimo dos custos totais dos insumos dos projetos. Assim, uma boa estratégia para mitigar os custos de construção, é trabalhar para garantir um melhor preço, principalmente no grupo A, pois este grupo “abocanha” 70% do custo. Bons preços nos 12% dos itens iniciais apresentados no Quadro 3, representa redução de custo em 70% do custo total nos insumos.

Na Curva ABC de mão de obra observa-se que a função de servente e pedreiro são as que representam maior custo para a obra (quase 70% de representatividade). Para redução dos custos uma estratégia a ser utilizada é a busca para essas funções de pessoas com perfil de muito experiência e alta performance produtiva.

Quadro 4 – Curva ABC de Mão de Obra

Fonte: DOS AUTORES, 2020.

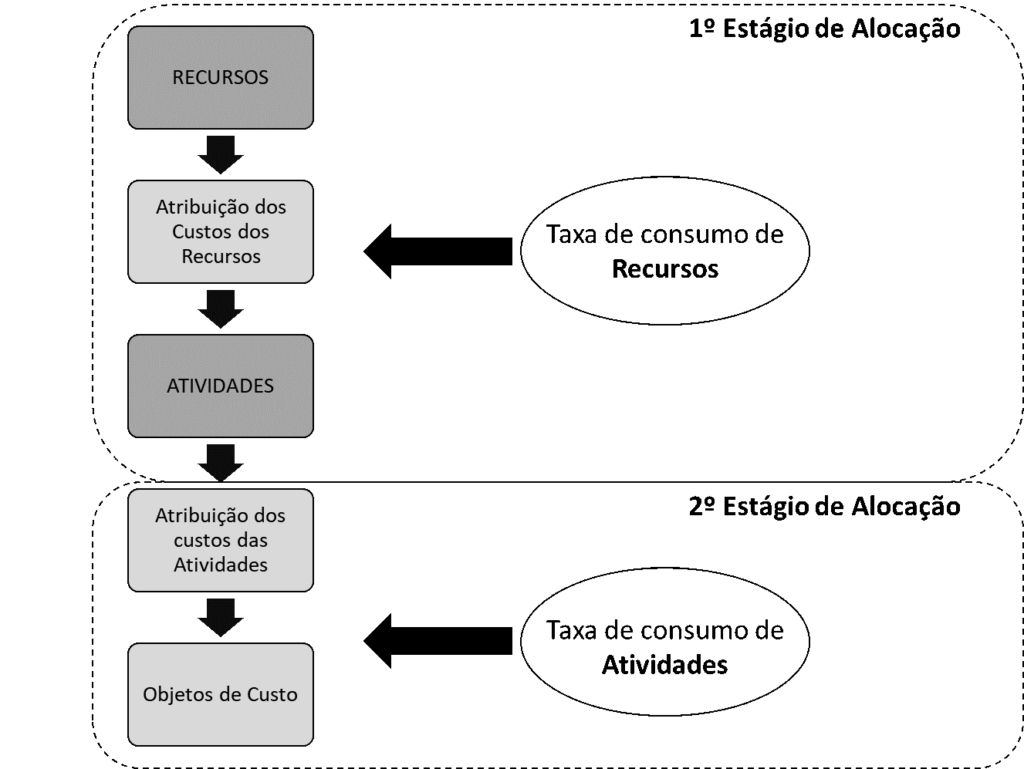

Métodos de custeio

Os custos do projeto se encontram diretamente ligado com as atividades que serão desenvolvidas ao longo de sua execução, dessa forma, utilizaremos como método de custeio o Modelo ABC, que pode ser representada na Figura 3.

Figura 3 – Visão Geral do Modelo ABC

Fonte: Fonte: PLAYERS; LACERDA, 2000, p. 72. (Nota: adaptado pelos autores).

Com este modelo é possibilitado a observação de cada uma das atividades a serem desenvolvidas e definir individualmente o custo de cada uma delas. Isso possibilita identificar os maiores custos envolvidos em cada item e assim permitir uma estratégia de aquisição e alocações de recursos especifica para cada serviço a ser desenvolvido na obra, reduzindo significativamente os custos e diminuindo o tempo de respostas aos problemas que podem impactar no custo total do projeto.

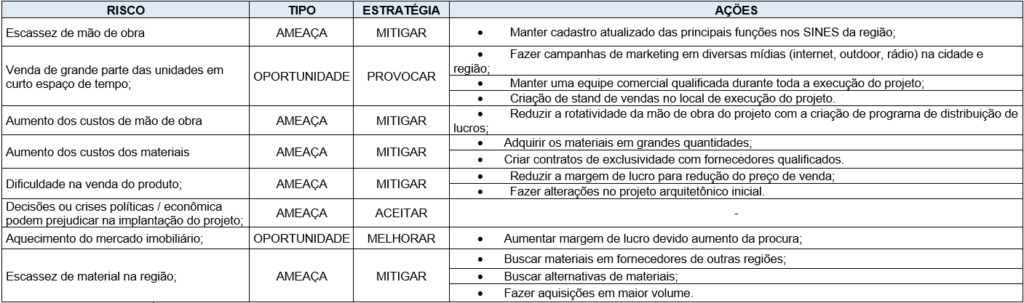

Análise de risco e estratégias de redução de custo

Com a premissa de minimizar os riscos negativos e maximizar os riscos positivos do projeto, foi criado o quadro abaixo elencando os principais riscos inerentes a execução da obra e as respectivas estratégias para minimizar ou maximizar dependendo do seu tipo (QUADRO 5).

Quadro 5 – Gestão dos Riscos

Fonte: DOS AUTORES, 2020.

A intenção é que com esse quadro, a equipe de gestão do contrato possa identificar rapidamente os principais riscos e oportunidade ao longo da execução das atividades e agir tempestivamente ao menor sinal de algum destes itens. Assim será possível maximizar os ganhos e reduzir os custos do contrato.

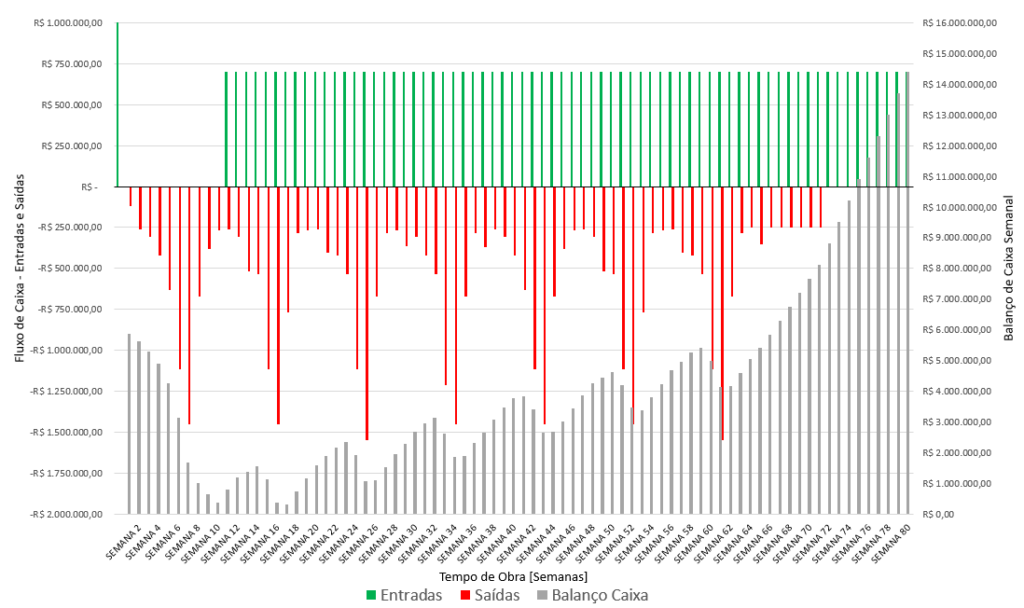

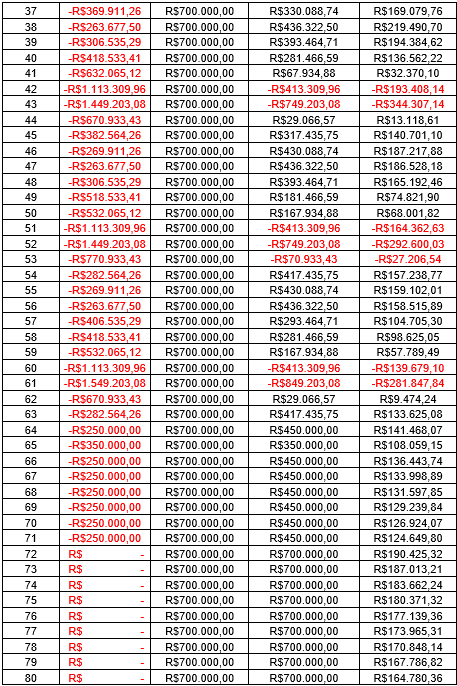

3.3. Fluxo de caixa

O Gráfico 2 representa o fluxo de caixa semanal, apresentando as movimentações das entradas e saídas dos recursos financeiros da Engeset. As entradas dos recursos, em verde, são provenientes do investimento de R$ 6.000.000,00 (seis milhões de reais) dos sócios e das atividades de venda dos imóveis mobiliados do empreendimento Casa Melhor Idade. Cada imóvel é vendido a R$ 700.000,00 (setecentos mil reais), o setor comercial prevê a venda de 01 imóvel por semana.

As saídas, em vermelho, correspondem aos recursos disponibilizados para pagamento dos fornecedores de materiais e mobiliário, custos fixos e variáveis inerentes ao empreendimento, funcionários e desembolsos para o parceiro referente a permuta dos lotes.

O balanço do gráfico, em cinza, corresponde aos recursos que ficam no caixa após a apuração das entradas e saídas realizadas semanalmente. Devido ao investimento e a eficiência da equipe de vendas, o fluxo de caixa da ENGESET é sempre positivo, garantindo maior confiabilidade ao mercado para investimentos, segurança aos nossos fornecedores quando aos seus pagamentos e retorno do investimento aos sócios.

Gráfico 2 – Fluxo de Caixa – Casas Terceira Idade

Fonte: DOS AUTORES, 2020.

3.4. Viabilidade

As decisões de investimento envolvem coleta de dados relevantes, avaliação e escolha de propostas de desembolso de capital, efetuadas com o objetivo de gerar resultados positivos aos proprietários dos recursos em longo prazo. Isso quer dizer que as informações de entrada e saída de caixa relativas ao investimento deverão estar dispostas na linha do tempo, gerando fluxo de caixa. Esse fluxo de caixa será analisado utilizando-se teorias de valor do dinheiro no tempo e a teoria dos juros que consideram as preferências temporais de consumo e da formação das taxas de juros.

Dessa forma, o enfoque da viabilidade econômica é voltado para a tomada de decisão da empresa, buscando lucro nas operações aqui apresentadas. A tomada de decisão a partir de juízos de valor, experiência anterior e intuição pode colocar em risco o capital dos investidores. Os métodos quantitativos de análise, dentre os quais alguns serão aqui utilizados, surgiram no sentido de enfocar objetivamente essas decisões. A decisão de investimento é composta por quatro etapas distintas:

- levantamento dos dados relevantes do investimento e montagem do fluxo de caixa incremental;

- definição da taxa de remuneração exigida pelos investidores em função do custo de oportunidade do capital e do risco envolvido;

- avaliação dos fluxos de caixa do investimento proposto e utilização de métodos quantitativos;

- avaliação do risco do sucesso e do insucesso do investimento.

O empreendimento aqui apresentado se enquadra na ampliação ou expansão das atividades da empresa, sendo essa a justificativa para a realização do estudo de viabilidade. Esta avaliação econômica conterá os principais indicadores de desempenho financeiro, possibilitando um estudo completo e detalhado das possibilidades de retorno do empreendimento.

Seguindo as quatro etapas citadas, na seção anterior foi apresentado o fluxo de caixa do empreendimento. A taxa de remuneração exigida pelos investidores foi definida em 12% ao ano, determinada por meio de uma avaliação preliminar de médio risco do negócio e corresponde à Taxa Mínima de Atratividade (TMA) do empreendimento.

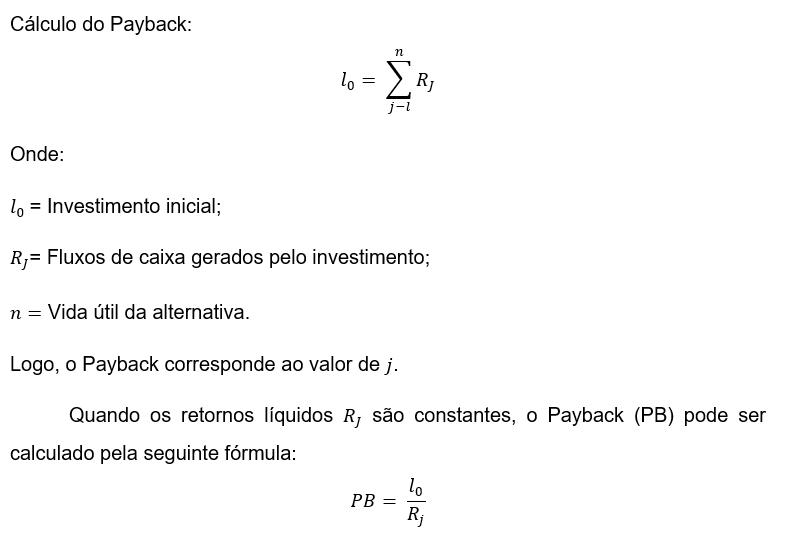

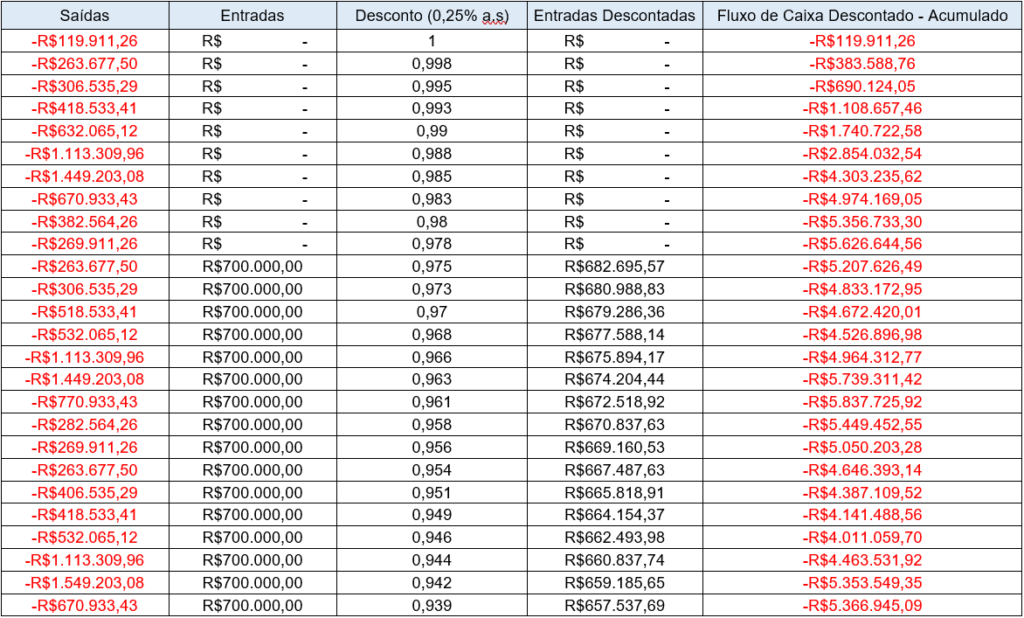

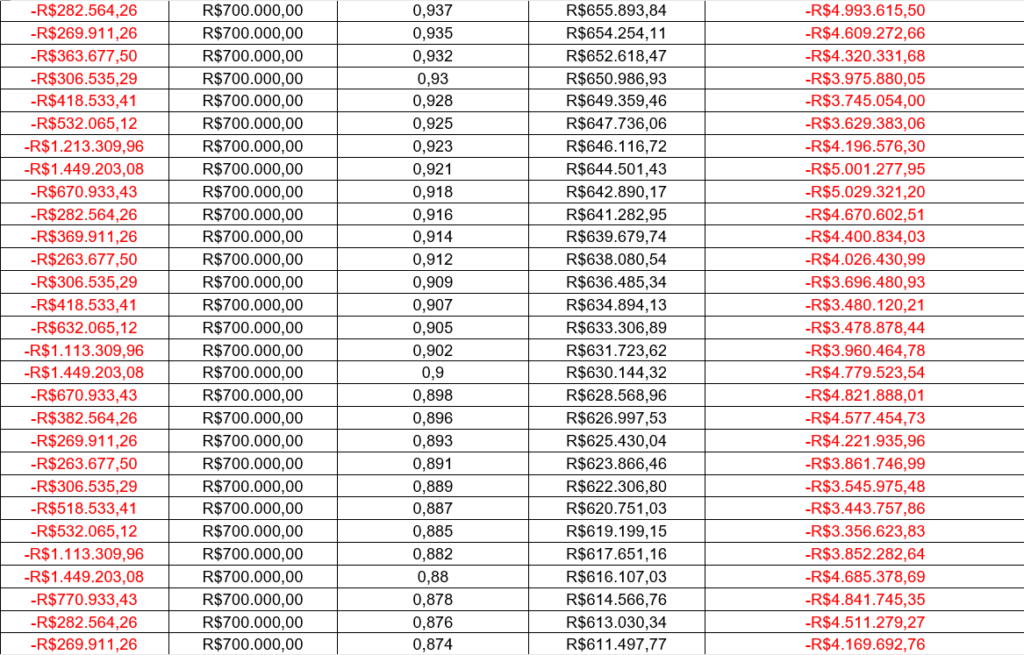

Período de retorno descontado ou payback descontado

Os fluxos de caixa são trazidos ao valor presente, gerando um fluxo de caixa descontado. Quando esses fluxos de caixa descontados acumulados forem iguais a zero teremos recuperado o capital investido. A limitação deste indicador é não considerar o que ocorre após a recuperação do capital.

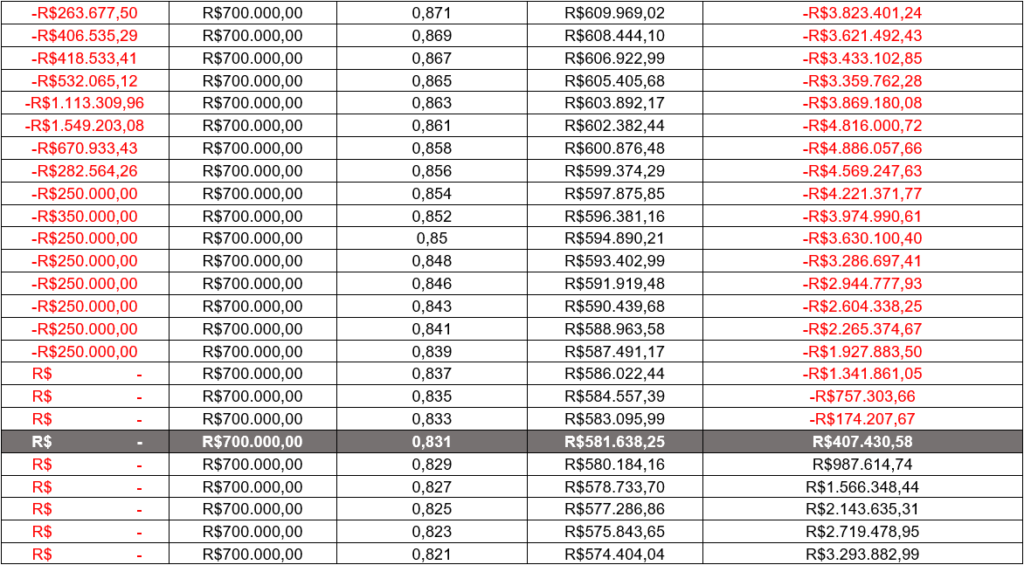

Ressalta-se que os fluxos de caixa são descontados de uma taxa anual pré-definida. A Tabela 1 apresenta a determinação do período de retorno descontado, utilizando uma taxa de desconto de 0,25% por semana.

Tabela 1 – Payback Casa Melhor Idade

Fonte: DOS AUTORES, 2020.

Avaliando-se a Tabela 1 e retomando os critérios e premissas do fluxo de caixa, é possível perceber que este empreendimento possui um Payback descontado de 75 semanas (1,4 ano aproximadamente). Além disso, percebe-se que a taxa de retorno do investimento é de 55%.

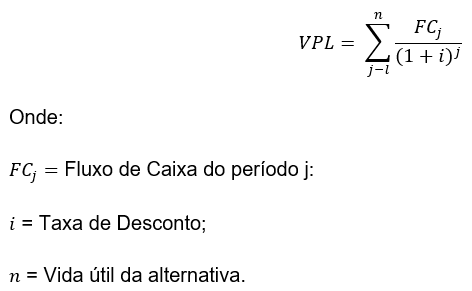

Valor Presente Líquido

O Valor Presente Líquido é definido como o valor presente nas entradas de caixa deduzido do valor presente nas saídas de caixa, e pode ser calculado através da seguinte fórmula:

O VPL de um investimento determina quanto irá sobrar de valor líquido para a empresa, o valor presente, após o capital investido ter sido recuperado. Além disso, um VPL maior ou igual a zero indica que a alternativa remunera a empresa a uma taxa igual ou maior que a Taxa Mínima de Retorno.

Tabela 2 – VPL – Valor Presente Líquido Casa terceira idade

Fonte: DOS AUTORES, 2020.

O Valor Presente Líquido consiste em um valor absoluto, obtido pelo somatório da última coluna da tabela apresentada. O VPL calculado neste caso considera uma taxa de 0,25% por semana e equivale a R$6.524.570,45.

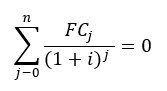

Taxa Interna de Retorno (TIR)

A Taxa Interna de Retorno é definida como a taxa de desconto que anula o valor presente líquido do fluxo de caixa. A TIR é o valor de i que faz com que a igualdade a seguir seja verdadeira.

A taxa interna de retorno é a rentabilidade em termos percentuais do investimento realizado. Seu critério de aceitação é uma comparação direta com a Taxa Mínima de Atratividade, e deve ser sempre maior ou igual a ela. O cálculo da TIR é iterativo, por tentativa e erro.

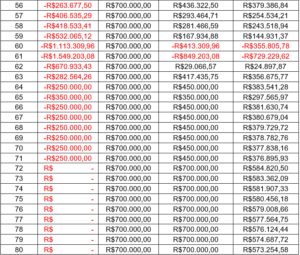

Tabela 3 – TIR (Taxa Interna de Retorno)

Fonte: DOS AUTORES, 2020.

A Tabela 3 apresenta os cálculos semanais de VPL considerando a Taxa Interna de Retorno já determinada. Para uma taxa de 1,824% por semana, o somatório dos Valores Presentes Líquidos se anula ao findar o empreendimento. Portanto, após a avaliação dos principais indicadores de viabilidade, tem-se o seguinte resumo dos resultados.

Tabela 4 – Viabilidade Casa Terceira Idade

Fonte: DOS AUTORES, 2020.

Percebe-se significa atratividade no empreendimento em questão. Ressalta-se, dentre os principais riscos, o tempo de espera entre a assinatura do contrato de venda do imóvel e o recebimento do valor advindo de financiamento, a disponibilidade de recursos para executar as obras em tempo hábil, a possibilidade da não execução planejada das vendas e dificuldade de negociação com a empresa dona do condomínio quanto ao prazo de repasse dos valores devidos.

3.5. Valor agregado e controle de custo

A análise de valor agregado é uma ferramenta muito útil utilizada durante o desenvolvimento do projeto, especificamente para controlar os custos. Segundo o PMBOK (2017), valor agregado é a quantidade de trabalho desempenhado expressa em termos do orçamento definido para tal. De forma mais clara, podemos dizer que ele representa a medida financeira de quanto foi agregado ao projeto até o momento, com relação ao que havia sido planejado, medido em valor financeiro.

Durante a análise de valor agregado, três parâmetros são fundamentais:

- Valor planejado (VP) – Custo estimado para conclusão dentro da data planejada. Esse é o custo da linha de base de uma tarefa estimada no início do projeto. Quando se planeja um orçamento para um projeto é necessário colocar nele todos os gastos previstos para chegar ao resultado final da ação, e com a análise de PV você poderá relacionar o custo previsto com o andamento do projeto, mas somente com esse valor, não há como saber até que ponto o projeto está caminhando dentro do planejamento.

- Custo real (CR) – Quanto foi gasto até o momento: Depois de ter associado o tempo do projeto com o custo planejado, com o CR calcula-se o que foi efetivamente gasto até o momento da análise.

- Valor agregado (VA) – Quanto vale o trabalho concluído até o momento: Com o valor agregado é possível fazer uma comparação entre o valor do trabalho realizado até a data do status de acordo com a moeda. A grande vantagem de poder contar com esse tipo de cálculo é a combinação do tempo com dinheiro. O GVA multiplica a moeda pela porcentagem concluída (ou tempo planejado), revelando se você está atrasado, com problemas no orçamento ou não.

Na análise de valor agregado são utilizadas oito relações matemáticas como ferramentas para se controlar o desembolso do projeto durante seu desenvolvimento, são elas.

Variação de Prazo: Representa o quanto foi feito em relação à quanta havia sido planejado.

![]()

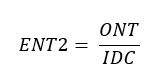

Índice de Desempenho de Prazo: Tem o mesmo significado que , porém em termos percentuais.

Variação de Custo: Representa o quanto o projeto vale no momento em relação à ao valor planejado no mesmo período.

![]()

Índice de Desempenho de Custo: Tem o mesmo significado que o , porém em termos percentuais.

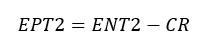

Estimativa no Término 1: Representa a nova estimativa de orçamento no término do projeto. Nesta estimativa, considera-se que todos os desvios até o momento são pontuais, e não poderão ser extrapolados como certezas de desembolso até o término do projeto.

![]()

Estimativa no Término 2: Representa a nova estimativa de orçamento no término do projeto. Nesta, considera-se que todos os desvios até o momento não são apenas pontuais, e serão extrapolados como certezas de desembolso até o término do projeto.

Estimativa para o Término 1: Representa a estimativa do quanto falta para desembolsar até o final do projeto. Considerando todos os desvios como pontuais.

![]()

Estimativa para o Término 2: Representa a estimativa do quanto falta para desembolsar até o final do projeto. Extrapolando todos os desvios até o término do empreendimento.

Uma simulação do andamento das obras foi realizada para que a utilização da análise de valor agregado fosse testada no controle de custos do empreendimento. Para a realização desta simulação, algumas premissas foram assumidas:

- avaliou-se o desempenho do projeto em períodos de nove semanas, referentes à construção de um lote de casas cada;

- nos quatro primeiros períodos a média dos custos teve um acréscimo de 10%, conforme análise de risco;

- o prazo de entrega é crucial para o sucesso do projeto, portanto, qualquer eventual atraso é possivelmente compensado por um aumento de custos.

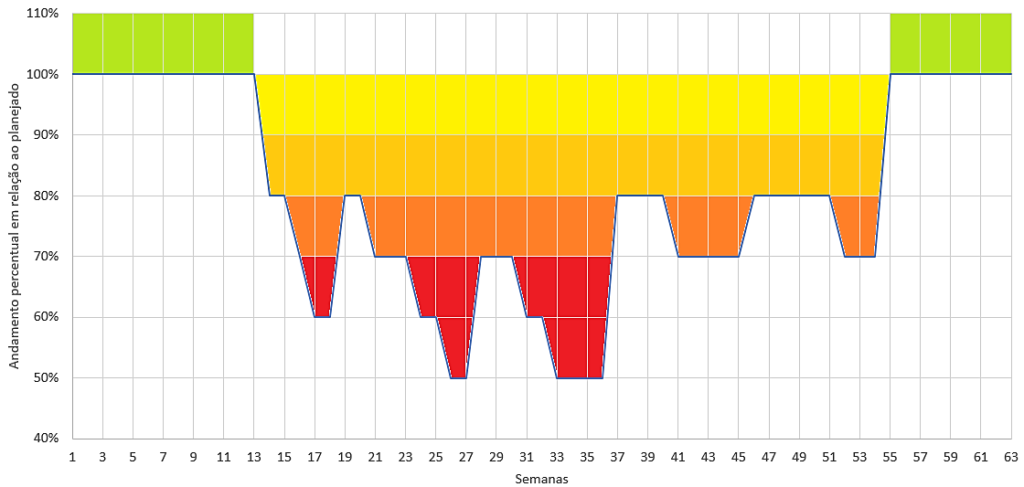

O Gráfico 3 apresenta o andamento simulado das construções em termos percentuais do andamento planejado.

Gráfico 3 – Andamento do projeto

Fonte: DOS AUTORES, 2020.

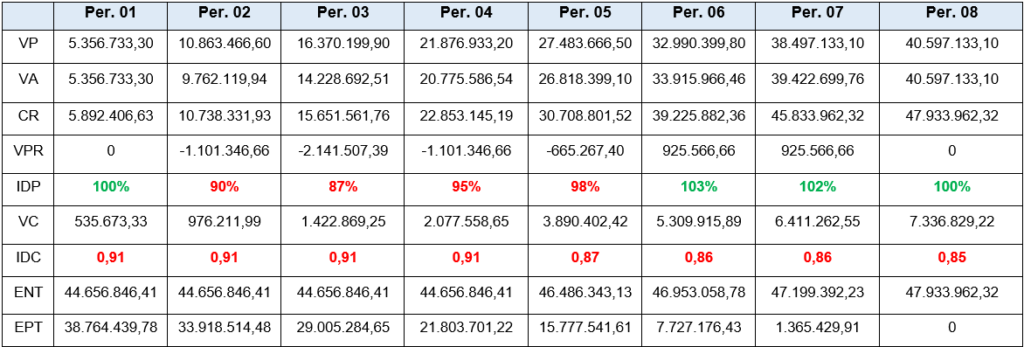

Avaliando o andamento do projeto percebe-se que atrasos começaram a ocorrer a partir da 13ª semana. Como o prazo de entrega é prioridade, a empresa seria obrigada a aumentar os recursos para ganhar em eficácia. A Tabela 5 mostra os indicadores utilizados na análise de valor agregado.

Tabela 5 – Viabilidade Casa Terceira Idade (Valores em reais)

Fonte: DOS AUTORES, 2020.

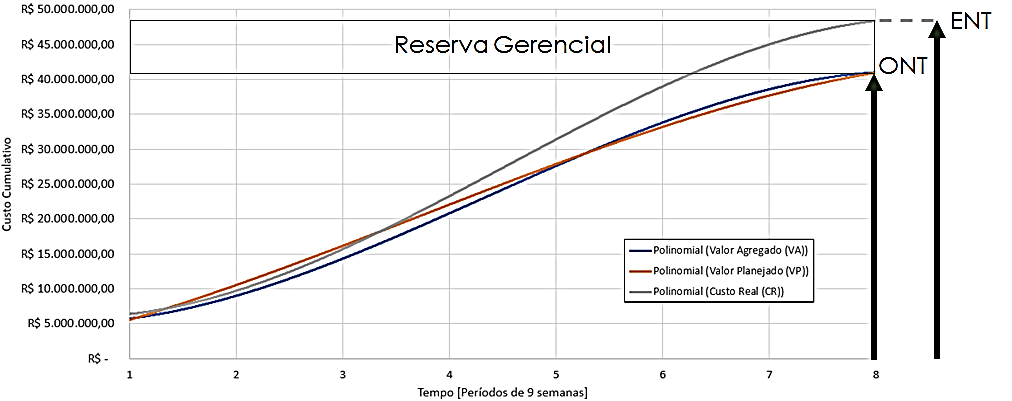

Percebe-se que o Índice de Desempenho de Custos é prejudicado na tentativa de retomar o atraso no andamento do empreendimento. O Gráfico 4 apresenta as curvas de Valor Planejado, Valor Agregado e Custo Real no tempo, por meio de regressões polinomiais de terceiro grau, para tornar a estimativa mais suave.

Gráfico 4 – Análise de Valor Agregado

Fonte: DOS AUTORES, 2020.

Com os custos prejudicados pelos constantes atrasos nas obras, a Estimativa No Término do projeto fica em R$47.933.962,32, totalizando um acréscimo de 18,1% nos custos ora planejados para o empreendimento. Ressalta-se que este acréscimo não está descontado de nenhuma taxa de desvalorização e deve ser comparado diretamente com um montando igualmente considerado, em uma eventual reavaliação de viabilidade. Neste caso, o empreendimento ainda retornaria um lucro de R$7.066.037,69, conforme apresentado no fluxo de caixa previsto, no item 3.5.

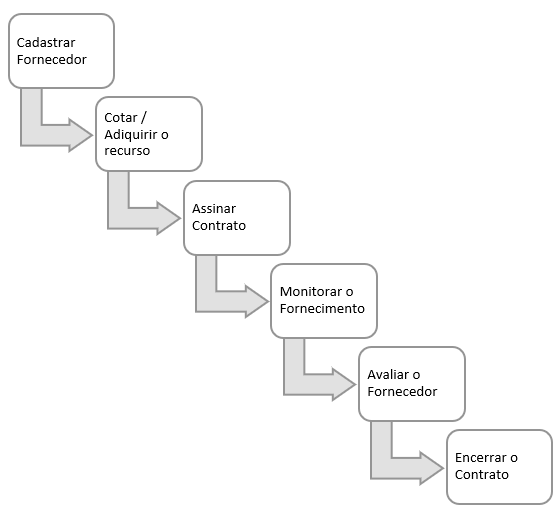

3.6. Relacionamento com fornecedores

Manter um bom relacionamento com os fornecedores é essencial para que qualquer empresa se manter nos altos patamares de competitividade no mercado. Mais do que um bom relacionamento, muitas empresas buscam por parcerias, onde pode haver preferencias de contratações e fornecimentos, descontos em aquisições e até mesmo encurtamento de prazos de entregas.

Planos de orçamentação e cartas de fornecedores

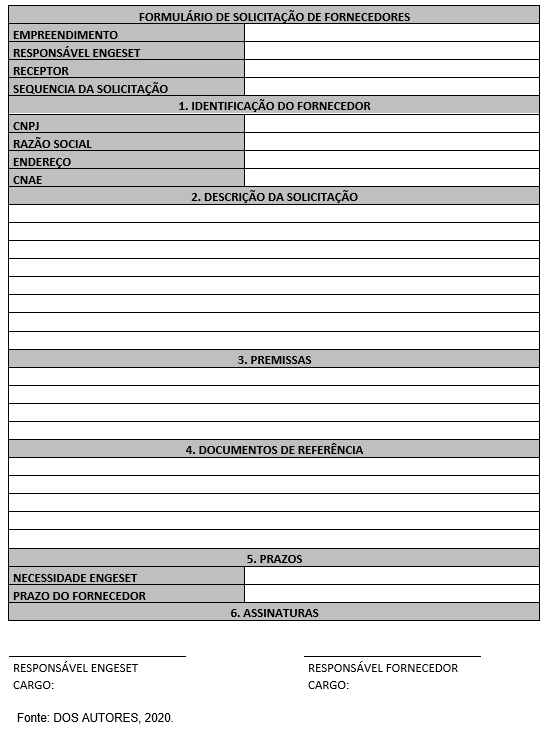

O processo inicial para contratação de um fornecedor será através do envio da solicitação de fornecedores para o determinado fornecedor ele deverá preencher os dados empresariais e estimativa de prazo, as demais informações dos formulários são a descrição serviço ou produto a ser fornecido, premissas, e, relação de documentos bases para o fornecimento que poderão ser projetos, detalhamentos, memoriais descritivos entre outros.

Quadro 6 – Formulário de Solicitação de Fornecedores

Fonte: DOS AUTORES, 2020.

Após o envio do formulário com os documentos bases, o fornecedor deverá enviar a proposta técnica para a Engeset avaliar o preço do fornecimento com as outras propostas e assim, tomar a decisão de contratação.

Após o aceite da proposta tanto pela Engeset quanto pelo fornecedor, o contrato deverá ser assinado contendo todas as prerrogativas legais para proteger as partes envolvidas, fazendo com o fornecimento seja efetivo e assertivo.

O contrato será monitorado e gerenciado pela equipe de gerenciamento da Engeset, reuniões deverão ser promovidas periodicamente a fim de manter os itens estabelecidos em contratos sempre em vigor. Eventuais problemas que impactarão em atrasos das entregas deverão ser discutidos e resolvidos conforme estabelecidos em contrato.

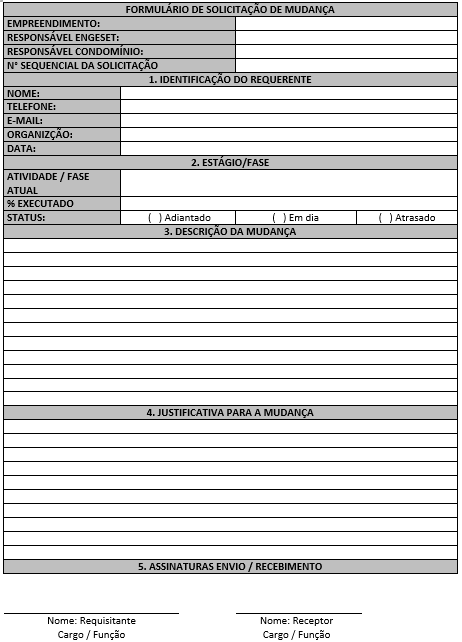

Gestão das mudanças

É comum e até mesmo natural que ocorra mudanças ao longo de qualquer empreendimento, principalmente se tratando de um empreendimento imobiliário. Ter um gerenciamento de mudanças efetivo é fundamental para que o sucesso do empreendimento seja alcançado.

Pensando nisso, a Engeset realizará a gestão das mudanças de forma efetiva principalmente em parceria com o seu quadro de fornecedores a fim de minimizar os impactos principalmente negativos para a implantação das unidades de moradia para o público da terceira idade.

A gestão das mudanças será realizada através do Comitê de Gerenciamento das Mudanças (CGM) que será composto pela equipe de gerenciamento da Engeset juntamente com os representantes do condomínio onde as unidades serão implantadas e também com os representantes dos fornecedores as quais as mudanças e seus impactos se relacionarem. As mudanças serão encaminhadas para o comitê através de um formulário de Solicitação de Mudanças que possuirá informações sobre o empreendimento, responsável pela solicitação da mudança e um descritivo detalhado das mudanças juntamente coma suas justificativas.

Quadro 7 – Formulário de Solicitação de Mudanças

Fonte: DOS AUTORES, 2020.

Após a análise das solicitações de mudanças ser realizada pelo comitê de gerenciamento de mudanças, será gerado o Relatório de Avaliação de Mudanças, onde possuirá as tratativas paras a mudanças como seus impactos, medidas e soluções para os impactos e o parecer final sobre a mudança, ou seja, se ela será aceita ou recusada. Caso a mudança seja aceita, os impactos deverão ser revisados em todas as esferas do empreendimento e os fornecedores relacionados aos impactos participarão de todo o processo de revisão onde principalmente os custos e prazos de entrega serão renegociados.

Quadro 8 – Relatório de Avaliação de Mudanças

Fonte: DOS AUTORES, 2020.

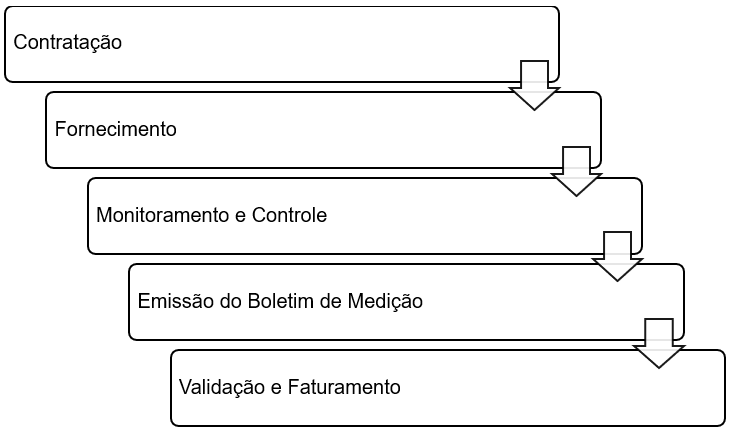

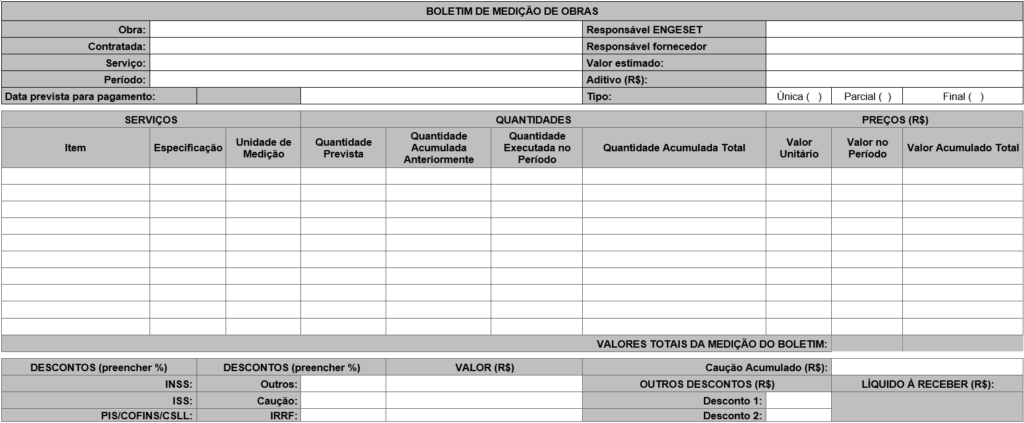

Medições

As medições são as maneiras formais as quais um fornecedor recebe pelo serviço prestado ou produto fornecido. O processo de medição basicamente estabelece o serviço prestado ou item fornecido, seu quantitativo com o valor unitário para cada item, de forma que é realizado o cálculo percentual proporcional à quantidade executada ou fornecida. O processo de medição deverá seguir o fluxo de medições (FIGURA 4).

Figura 4 – Fluxo de Medições

Fonte: DOS AUTORES, 2020.

O processo se encerra com o faturamento da medição. A Engeset disponibiliza o modelo padrão de boletim de medição, que, conforme descrito no fluxo de medição, deverá ser emitido pelo fornecedor e enviado para a equipe de gerenciamento da Engeset analisar e validar ou não a medição para que o faturamento seja feito.

Quadro 9 – Boletim de Medições

Fonte: DOS AUTORES, 2020.

Oportunidades e riscos nas contratações

Ao lidar com vários fornecedores diferentes é preciso saber que várias situações podem ocorrer, algumas situações poderão gerar algum impacto negativo e outras poderão gerar algum impacto positivo, essas situações são respectivamente chamadas de Riscos e Oportunidades.

A Engeset irá desenvolver uma gestão de risco englobando todo o empreendimento, porém esta gestão será focada principalmente nos fornecedores com objetivo de minimizar os riscos e potencializar as oportunidades. A gestão dos Riscos e Oportunidades será embasada nas etapas abaixo:

- reconhecimento e mapeamento: será feito através de reuniões, entrevista e brainstorms com os fornecedores. os assuntos tratados para o mapeamento deverão se pautar principalmente em experiências passadas tanto pela parte da Engeset quanto pelos fornecedores. será promovido também workshops com participações de todos os fornecedores ativos e cadastrados no banco de fornecedores da Engeset com intuito de aproximar e estreitar os laços com todos os fornecedores para facilitar o mapeamento;

- analise: após o reconhecimento e mapeamento, a equipe de gerenciamento da Engeset irá analisar os riscos de modo a entender como eles poderão afetar o empreendimento e também identificar em quais fases eles terão maior potencial de impacto. este trabalho também terá participações dos fornecedores, por estes, possuírem pleno entendimento dos fluxos e logísticas dos produtos as quais fornecem;

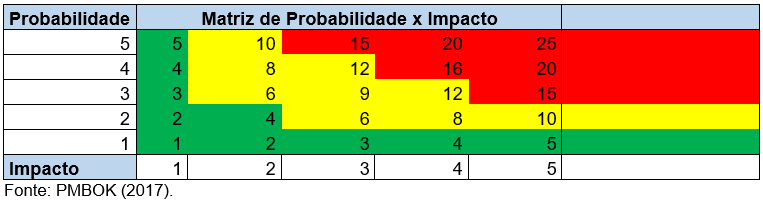

- priorizar: após a análise, será feito o estudo dos impactos e a probabilidade dos riscos ou oportunidades ocorrerem. onde o objetivo será estabelecer quais riscos ou oportunidades deverão ser considerados ou descartados. a priorização será embasada na matriz de impacto x probabilidade segundo PMBOK (2017) (TABELA 6);

- Controle e monitoramento: uma vez os riscos e oportunidades mapeados, e estabelecidos perante aos fornecedores, eles deverão ser monitorados e controlados de modo que a ENGESET saberá o que fazer caso os riscos considerados aconteçam ou saberá favorecer para que as oportunidades ocorram.

Tabela 6 – Matriz de Probabilidade versos Impacto

3.7. Pleitos (claims), aditivos contratuais e a gestão de custos

Nos contratos de construção civil ou construção pesada, com muita frequência há pedidos de reivindicações (ou claims). Seja por conta de prazo, mudanças no projeto ou quaisquer outras razões que impliquem a revisão ou renegociação entre contratantes e contratados.

Esses pedidos ou claims influenciam nos processos, custos e prazos. Também é importante mencionar que, na apuração desses pedidos e negociações, todos os registros, documentação da obra, o Relatório Diário de Obra (RDO) são fontes extremamente importantes e seu gerenciamento faz toda a diferença para garantir uma comunicação assertiva entre as partes.

A Engeset possui uma metodologia, não necessariamente própria, para montagem e apresentação de pleitos, cujos seguintes passos devem ser seguidos:

- identificação da necessidade de realização de um pleito;

- retomada das obrigações expressas e implícitas no contrato;

- identificação das alterações que impactam nos custos da obra;

- identificação dos reflexos no prazo de entrega do empreendimento;

- técnicas e bases aplicáveis para estruturação do pleito;

- elaboração de aditivos de contrato.

De maneira genérica, o responsável pela gestão/elaboração do pleito deve, então, identificar as divergências existentes, analisar documentos e provas, compreender as partes e averiguar as informações e os contratos, para, então, expor os desvios e os responsáveis por cada um. Após isso, deve elaborar planos de ação e definir o que caberá a cada uma das partes a fim de solucionar o problema, sempre respaldado pela lei e pelos setores jurídicos do contratante e do contratado.

Das causas mais comuns que conduziriam à necessidade pleito, destacam-se as seguintes, para o contexto exclusivo do serviço aqui apresentado: Adequações e mudanças no escopo e no contrato; Aceleração ou atraso das obras.

Como as obras do condomínio serão realizadas por lotes, sob demanda, o prazo para a realização do empreendimento poderá se estender por alguns anos e, caso o contrato não tenha sido elaborado levando em consideração variações, impostos, reajustes, inflação, aumento dos preços, entre outros fatores que são relevantes e alteram-se ao longo dos períodos, o resultado pode ser um considerável prejuízo financeiro.

Por isso, algumas mudanças e adequações podem ocorrer tanto no escopo quanto no contrato, visando a torná-lo mais exequível e a evitar prejuízos financeiros às partes. Essas mudanças também podem ocorrer quando o cliente deseja mudar o que será feito, os materiais usados, as especificações ou alguma característica, ocorrendo, então, a necessidade de alteração contratual.

Além das alterações diretamente no escopo das obras, alterações do prazo, seja para mais, seja para menos, sempre serão impactantes em uma obra e, consequentemente, em seu contrato. Em alguns momentos, a obra pode ser, inclusive, paralisada, seja por um acidente, seja por atraso, seja por falta de pagamentos e materiais, retardando desapropriações, manifestações, entre outros motivos.

Também podem ocorrer momentos de ociosidade na equipe, horas improdutivas não planejadas por defeitos em equipamentos, entre outras situações, que, dependendo do caso, podem ser repassadas ao contratante, demandando que o processo de pleito seja realizado.

3.8. Acompanhamentos de fornecedores e os impactos nos custos

O acompanhamento dos fornecedores terá como o objetivo verificar se os critérios adotados nas negociações serão executados no decorrer do fornecimento, desde a fase inicial que são as contratações e aquisições de serviços, materiais e insumos destinados a aplicação da construção das unidades de moradia, até as fazes finais que são os términos dos contratos de forma a verificar também o andamento dos custos das aquisições. O bom relacionamento com os fornecedores é de extrema importância e resulta diretamente no cumprimento das metas, prazos e custos do empreendimento.

Todas as atividades executivas relacionadas às obras se darão por meio de contratações de prestadores de serviços especializados, sendo que a aquisição de materiais e insumos necessários será de responsabilidade direta da ENGESET. Os materiais e insumos deverão estar em conformidade com os detalhamentos e especificações indicados nos projetos arquitetônicos e complementares.

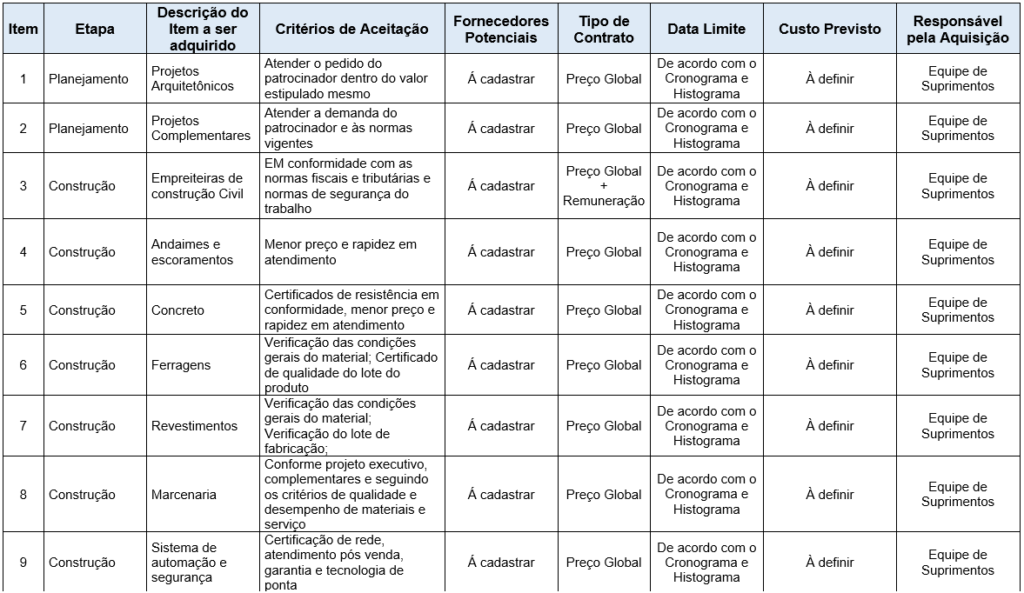

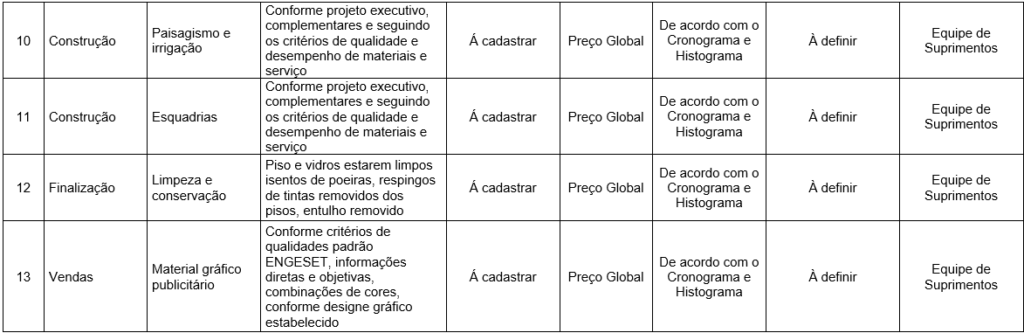

Os prestadores de serviços deverão ser cadastrados e credenciados no banco de prestadores de serviços da Engeset, para tal será adotado os critérios constantes no Mapa de Aquisições.

Quadro 10 – Mapa de Aquisições

Fonte: DOS AUTORES, 2020.

O processo de aquisições será realizado pelo setor centralizado de Suprimentos da ENGESTE, onde os responsáveis pelo processo serão profissionais técnicos da área de suprimentos, que serão responsáveis por receber todas as demandas da equipe técnica do projeto e monitorar os fornecedores quanto aos critérios estabelecidos no mapa de aquisição. A partir das demandas geradas, o fluxo de aquisição deverá ser aplicado conforme indicado na Figura 5.

Figura 5 – Fluxo de Contratações

Fonte: DOS AUTORES, 2020.

O prazo para que os insumos e contratações estejam disponíveis para utilização e aplicação irá depender do cronograma e do histograma de recursos, porém o setor de suprimentos terá um prazo de até 15 dias para cadastrar o fornecedor, realizar as cotações e as aquisições e assinar o contrato. O prazo de entrega irá depender da complexibilidade dos itens, disponibilidade do item no mercado, fabricação e produção do item e logística de entrega. É importante frisar ainda, que as aquisições tanto dos serviços quanto dos materiais serão de acordo com as demandas do andamento do empreendimento, sendo assim será necessário analisar os prazos de entrega de cada um dos fornecedores a serem selecionados.

3.9. Negociação baseada em valores (custos)

Quando de uma negociação, ambas as partes conhecem perfeitamente seus interesses, e estão dispostas a se envolverem em uma solução de compromisso para chegar a um acordo. Em seus significados mais atuais, negociação é um conceito em contínua formação, que está amplamente relacionado à satisfação de ambos os lados.

Em conflitos relacionados à identidade pessoal, crenças ou valores profundamente enraizados, a dinâmica de negociação pode se tornar mais complexa. Nestes casos, os negociadores precisam estar preparados para se deparar com a indisposição das outras partes em fazer qualquer concessão, mesmo que isso traga uma concessão recíproca em seu próprio favor.

Em negociações baseadas em valores existem quatro passos práticos que os negociadores podem tomar para atenuar negociações incertas, e ajudar nas conversações para avançar de uma forma construtiva:

- considere interesses e valores separadamente: Separe a pessoa do problema e envolva questões individualmente na mesa de negociação. Determinar o que vale o seu homólogo, atribuir às suas posições e negociar em conformidade.

- envolver-se em diálogo de construção de relacionamento: Construa relacionamento ou uma causa comum para estabelecer sintonia, trazendo o seu homólogo para o seu lado, ajudando a entender seus interesses e valores na mesa de negociação.

- apele a valores fundamentais: apelar para valores comuns ou compartilhados pode ajudar a preencher a lacuna na mesa de negociação, levando você e sua contraparte mais próximos em termos de interesses de negociação. Ao estabelecer um terreno comum de negociação, você pode começar a criar valor (e reivindicar mais valor), utilizando estratégias de negociação integrativa.

- confronte diferenças de valores diretamente: as áreas onde você e sua contraparte não veem olho-no-olho são áreas de crescimento e oportunidades de criação de valor. Compreenda as suas diferenças, você pode construir valor demonstrando seus atributos com argumentos, fatos e seus diferenciais competitivos, a fim de alcançar o sucesso da negociação.

Mesmo nos casos em que a resolução de conflitos não é possível, acredita-se que estas quatro abordagens adotadas pela Engeset permitirão uma maior compreensão entre as partes, e o esclarecimento das diferenças de identidade e valor. Dentre as estratégias de negociação, destacam-se três:

- a negociação distributiva, como o próprio nome sugere, distribui os valores do que está sendo negociado entre as partes. Muitas vezes, para que um lado ganhe mais, o outro precisa ganhar menos, por se tratar de negociações que envolvem somas e ativos fixos.

- negociação integrativa permite a ampliação de valor para ambos os participantes, melhorando os resultados de todos ao final do processo. É o famoso “ganha-ganha”, em que é possível gerar lucros mútuos sem a necessidade de uma competição acirrada.

- negociação criativa, que vai além da cooperação integrativa para encontrar soluções inovadoras para ambas as partes. Nesse caso, os participantes costumam estar abertos e em clima amigável, dispostos a ouvir os interesses de cada um e buscar ideias criativas para a satisfação plena de todos.

E Engeset sempre utiliza as duas últimas estratégias de negociação com nossos clientes e parceiros, quando necessário.

4. CONCLUSÃO, LIÇÕES APRENDIDAS E RECOMENDAÇÕES

A realização do trabalho aqui apresentado possibilitou aos integrantes do grupo a aplicação dos conceitos ora estudados em um exemplo prático de empreendimento residencial. As informações mostradas se baseiam em dados reais de um condomínio residencial de características similares.

O projeto aqui desenvolvido consiste na construção de 70 casas padrão dentro de um condomínio fechado, em parceria com a empresa proprietária. O custo do total do projeto é de aproximadamente R$41.000.000,00, demandando um capital inicial de R$6.000.000,00 para sua execução, haja visto o caráter sob demanda após o primeiro estágio construtivo. O valor presente líquido do empreendimento é de aproximadamente R$6.500.000,00, contendo uma taxa interna de retorno de 1,82%, semanal. O período de retorno é estimado em 75 semanas.

Os maiores desafios se traduzem nos maiores aprendizados: A elaboração de uma extensa composição de custos, a obtenção de uma curva ABC de priorização de ações, a definição dos métodos de custeio e certamente todo o estudo de viabilidade realizado, mostrando que o empreendimento tem um potencial financeiro significativo.

Além dos tópicos supracitados, destacam-se também nas lições aprendidas a grande importância de uma gestão de riscos e de custos bem planejada. Observa-se a fragilidade do empreendimento quando ameaças se tornam realidade e quando as entradas no fluxo de caixa não preveem imprevistos e eventuais burocracias bancárias.

Um bom exemplo de estudo a ser desenvolvido futuramente, o qual complementaria este trabalho, seria a realização do acompanhamento da implantação do empreendimento (mesmo que em uma simulação) para que os dados “reais” de execução possam ser confrontados com aqueles aqui previstos e planejados.

REFERÊNCIAS

AGÊNCIA IBGE NOTÍCIA. Expectativa de vida dos brasileiros aumenta para 76,3 anos em 2018. Rio de Janeiro, 28 de nov. de 2019. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia denoticias/noticias/26103-expectativa-de-vida-dos-brasileiros-aumenta-para-76-3-anos-em-2018. Acesso em: 20 jul. 2020.

ANDRADE, M. C.; CUNHA, M. M. O que é e como se faz o orçamento de um projeto?. [S. l.]: PMKB, 17 nov. 2014. Disponível em: https://pmkb.com.br/artigos/o-que-e-e-como-se-faz-o-orcamento-de-um-projeto/. Acesso em 15 ago. 2020.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. ABNT NBR 9050: acessibilidade a edificações, mobiliário, espaços e equipamentos urbanos: elaboração. Rio de Janeiro: ABNT, 2020.

CARDOSO, R. S. Orçamento de obras em foco: um novo olhar sobre a engenharia de custos. São Paulo: Pini, 2009.

MATTOS, A. D. Como preparar orçamentos de obras: dicas para orçamentistas – estudos de caso – exemplos. 1. ed. São Paulo: PINI, 2006.

ORGANIZACÃO PAN-AMERICANA DA SAÚDE. Acesso desigual aos serviços de saúde gera disparidades na expectativa de vida, diz OMS. [S. l.]: OPAS, 4 de abr. 2019. Disponível em: https://www.paho.org/bra/index.php?option=com_content&view=article&id=5904:mulheres-vivem-mais-do-que-homens-e-acesso-desigual-aos-servicos-de-saude-gera-disparidades-na-expectativa-de-vida-diz-oms&Itemid=843. Acesso em: 1 ago. 2020.

PLAYER, Steve; LACERDA, Roberto. Lições Mundiais da Arthur Andersen em ABMActivity Based Management. São Paulo: Futura, 2000.

RELATÓRIO anual sobre a saúde global da OMS: expectativa de vida mundial aumenta 5 anos entre 2000 e 2015. Exame, 19 maio 2016 Disponível em: https://exame.com/mundo/expectativa-de-vida-mundial-aumenta-5-anos-entre-2000-e-2015. Acesso em 14 jul. 2020.

SAMPAIO, F. M. Orçamento e custo da construção. Brasília: Hemus, 1989.

UM GUIA do conhecimento em gerenciamento de projetos: (GUIA PMBOK). 6. ed. Newtown Square, PA: Project Management Institute, 2017. xxix, 755 p.

AUTORES

Matheus Heronville (mesheronville@gmail.com)

Engenheiro Mecânico estrutural na Kotchergenko Engenharia, graduado pelo CEFET-MG em 2017. Experiência em simulações numéricas pelo método de elementos finitos. Ênfase em verificações estruturais de máquinas de mineração e análises de ciclo térmico de equipamentos de aciaria.

Reinaldo Sousa Cardoso (reinaldo.cardoso@engsetmg.com)

Engenheiro Civil, com experiência na gestão de suprimentos e logística de materiais/equipamentos, elaboração de processos de licitação para aquisição de materiais e serviços terceirizados e realização de processos de qualificação e avaliação de fornecedores. Trabalhou como analista de suprimentos e analista de compras em diversas empresas dos segmentos da construção civil pesada, mineração e óleo e gás. Atualmente está à procura de novas oportunidades na área de sua expertise.

Thiago Correa (tiago.valeriano@hotmail.com)

Engenheiro Civil (Pitágoras – MG / 2017), atua desde 2011 no setor de construção civil participando da Construção do Shopping Estação BH, Shopping Contagem, Construção do Terminal 2 e Ampliação do Terminal 1 do Aeroporto Internacional Tancredo Neves (Confins – MG) e recentemente com atuação em inspeções técnicas de Obras de Artes Especiais na rodovia federal Régis Bittencourt (BR116- SP-CRTB) e obra de recuperação estrutural do setor de Mineração.

Vagner Andrade (vagner.matias@gmail.com)

Engenheiro Civil, com experiência na área de administração contratual, gerenciamento de claim e riscos em contratos no setor de infraestrutura, óleo e gás, hidroelétricas, barragens, etc. Trabalhou como orçamentista em obras rodoviárias, de terraplanagem e na área de manutenção mecânica industrial. Atualmente é consultor de engenharia na empresa Plenos Consultoria.

Conforto e sofisticação em apartamento de 3 quartos no Gutierrez, com área de 88m², suíte com closet, 2 vagas cobertas, lazer completo e localização privilegiada. Venha conhecer! (31)982415052