Publicado em 09/12/2014

“Risco é como fogo: se controlado poderá ajudá-lo, caso contrário, vai levantar-se e destruir você.” – Theodore Roosevelt

O desenvolvimento da estimativa de projeto

Uma estimativa é desenvolvida considerando-se o escopo de um determinado projeto e estimando-se as quantidades de materiais e recursos necessários para concluir com êxito o projeto dentro de um determinado prazo.

Na Parte I deste artigo, falamos sobre como qualquer estimativa implica em risco e uma organização pode utilizar os seguintes mecanismos como um meio para identificar, gerenciar os riscos associados a qualquer estimativa e proteger-se contra possíveis perdas:

I . Atribuição de uma faixa de precisão;

Definição de margem de segurança para as estimativas;

Definição de métodos para reajustes;

II. Estimativas de Contingência;

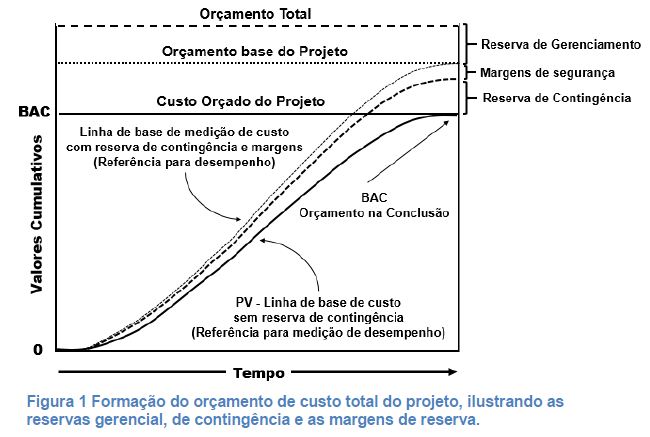

III. Reservas de contingência;

IV. Reservas gerenciais;

V. Formação do orçamento;

Na parte II, falaremos sobre:

Estimativas de Contingência.

Contingências:

As estimativas são preparadas e as contingências são adicionado para indicar o provável custo total do projeto. A inclusão de contingências dentro de uma estimativa de orçamento significa que a estimativa representa o compromisso financeiro total para um projeto. A contingência deve evitar a necessidade de apropriação de fundos adicionais e reduz o impacto da ultrapassagem do objetivo de custo do projeto.

As estimativas de contingências devem ser incluídas nas estimativas dos projetos para atender, entre outras, às seguintes condições:

- Para cobrir deficiências ou falhas no desenvolvimento do projeto técnico e na execução do projeto;

- Tolerância nas especificações;

- Variabilidade nas durações do cronograma;

- Incertezas das estimativas de custo e prazo;

- Falhas na especificação do escopo do projeto e eventos extraordinários aleatórios;

- Baseado principalmente em registros históricos do passado;

- Não deve ser incluído nos custos individuais de cada item;

- Queda na produtividade;

- Varações climáticas;

- Acordos trabalhistas;

- Mudanças nos custos fixos;

- Mudanças nos preços e prazos de fornecedores;

Um licitante normalmente incluirá três tipos principais de contingência em uma estimativa:

- Contingência de estimativa;

- Contingência de eventos;

- Reserva de gerenciamento.

Contingência de estimativa é definida como uma provisão monetária especial no orçamento do projeto para cobrir as incertezas ou elementos imprevisíveis de tempo/custo na estimativa associada a execução normal de um projeto, tais como taxas de trabalho e desenvolvimento do projeto técnico.

A contingência de estimativa é calculada usando um modelo de risco com entradas fornecidas por uma equipe experiente.

De acordo com o Guia PMBOK, as estimativas das durações das atividades são avaliações quantitativas do número provável de períodos de trabalho, ou de custo dos recursos, que serão necessários para completar uma atividade. Por exemplo, sabemos que a produtividade de uma equipe de pintura de paredes pode variar entre 0,5Hh/m2 e 0,7Hh/m2, então, nossa estimativa de prazo para pintar 10m2 de parede pode ser entre 5 a 7 horas.

Contingência de evento é definida como uma provisão monetária no orçamento para cobrir os custos associados com a ocorrência de um ou mais riscos específicos, como por exemplo, a ocorrência de danos ou impactos devido às condições climáticas severas. Por exemplo, se ocorrer uma tempestade repentina durante a execução da pintura, teremos de interromper os serviços e será necessário refazer parte da pintura atingida pela chuva, resultando num aumento da duração em 3 dias e gasto de material e mão-de-obra adicional em 25%.

Reserva de gerenciamento é uma contingência adicional, incluída acima da linha de base, baseado na percepção gerencial do licitante da probabilidade total de ocorrência de riscos desconhecidos associados ao projeto. Várias condições podem afetar o desempenho dos serviços, tais como falta de material no mercado, atraso na entrega, falta de mão-de-obra, aumento dos preços, períodos de chuvas por tempo muito prolongado, greves ou outras condições ou eventos impossíveis de estimar sua probabilidade e de quantificar e prever seus impactos. Nestes casos, estimamos uma reserva gerencial ou de gerenciamento para cobrir estes efeitos.

O que as contingências não cobrem

As contingências não pretendem substituir o desenvolvimento de uma estimativa precisa adequada com a fase do projeto e a definição dessa fase. Não deve cobrir as mudanças de escopo de projeto, por exemplo: uma mudança na taxa de vazão da tubulação ou volume de armazenamento do terminal, que gerem uma mudança do escopo do projeto, devem ser tratadas pelo gerenciamento de mudanças e alteração do contrato. Não cobre margens de segurança para projetos de engenharia que devem formar parte da estimativa base do projeto normal. As contingências não cobrem a reserva de gerenciamento ou lucro.

As estimativas das atividades são avaliações quantitativas dos prováveis custos ou durações necessárias para executar o trabalho do projeto. Os custos ou durações são estimados para todos os recursos aplicados nas atividades. Isso inclui, mas não se limita à mão de obra direta e indireta, materiais, equipamentos, serviços, instalações, tecnologia da informação e categorias especiais tais como custos de financiamento (incluindo taxas de juros), provisão para inflação o e acordos trabalhistas, condições climáticas, taxas de câmbio, ou uma reserva de custos de contingência. Os custos indiretos, se incluídos na estimativa do projeto, podem ser incluídos no nível da atividade ou em níveis mais altos.

Os riscos podem ser classificados de diferentes maneiras e uma delas é pela forma como descrevemos as incertezas e, consequentemente, os seus impactos positivos e negativos em termos de conhecidos, conhecidos-desconhecidos e desconhecidos-desconhecidos.

As provisões para contingências são fáceis de serem tratadas para os riscos que podem ser identificados, os conhecidos-desconhecidos, mas o que fazer com os desconhecidos-desconhecidos?

Será que eles devem ser ignorados? Talvez, seja uma questão de interpretação.

Um risco conhecido é um item ou uma situação que não contém incerteza, como a certeza da morte em nossas vidas — vai acontecer e não há nenhuma incerteza sobre isso.

Conhecido-desconhecidos são eventos que sabemos existir, mas não sabemos como nos afetarão, é uma incerteza identificável, tal como a nossa conta de energia elétrica —sabemos que teremos uma no próximo mês, mas não sabemos qual será o seu valor. Outro exemplo é o câncer, sabemos que existe, mas não sabemos se seremos vítimas dele.

Os riscos conhecidos-desconhecidos são aqueles que foram identificados e analisados, possibilitando o planejamento de respostas. Deve ser designada uma reserva de contingência para os riscos conhecidos que não podem ser gerenciados de forma proativa.

Um desconhecido-desconhecido é simplesmente um item ou situação cuja existência não podemos imaginar. Por exemplo, antes do primeiro caso ter sido relatado, a AIDS era um desconhecido-desconhecido, no entanto, uma vez que ficamos sabendo que a AIDS existia, ela passou a ser um conhecido-desconhecido. Obviamente, não pode haver nenhum exemplo de um desconhecido-desconhecido uma vez que, por definição, sua existência não pode ser imaginada.

Os riscos desconhecidos-desconhecidos não podem ser gerenciados de forma proativa e, assim sendo, podem receber uma reserva de gerenciamento.

O embargo do petróleo árabe em 1973 é um bom exemplo de um desconhecido-desconhecido. Cálculos de custos, que foram preparados antes do embargo, não continham provisões para os aumentos de custos resultantes do embargo — o estimador jamais poderia prever esse problema. Em outras palavras, ao olhar para o futuro, não há, absolutamente, como considerar um desconhecido-desconhecido. Simplesmente podemos fazer qualquer coisa apenas quando eles se materializam. No entanto, quando um problema vem à superfície em projetos como algo “inesperado”, em geral, isto é devido ao fato de o risco não ter sido registrado durante o planejamento. Desta forma, o risco foi supostamente tido como desconhecido-desconhecido, simplesmente porque não foi registrado, mesmo que tenha sido lembrado. Experimentar eventos “inesperados” pode ser um reflexo das fraquezas das premissas do planejamento original.

Fonte: Lyra, Alexandre – Manual de Gerenciamento de Riscos – Brasport

Sobre o Colunista: Carlos Alexandre Rech Lyra, PMP é Engenheiro eletrônico e analista de sistemas e passagem em empresas como Promon Engenharia, Siemens, Equitel, HP, Banco Nacional e outras. Com mais de 30 anos de experiência em consultoria e gerenciamento de projetos em empresas de grande e pequeno porte. Como consultou, atuou em empresas como Proderj, TJERJ, CET-RIO, URBS – Urbanização de Curitiba S.A. , TAUÁ Biomática, BRQ/IBM, Aurizônia/BroadWave, JF Produções, RDC—Republic Democratic of Congo, JAB Engª., Confed. Brasileira Associações Comerciais (CBAC), EMBRATEL. Professor de redes de computadores e gerencia de projetos em cursos de pós graduação, especialização e MBA em instituições de ensino como UVA, Estácio de Sá, IDEC. Coordenador da área de convênios do PMI-Rio e de equipes de voluntários na preparação de treinamentos para a formação de profissionais em gerência de projetos

E-mail de contato: alyra@prasys.com.br

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe uma resposta