Publicado em 30/04/2026

Resumo

O BDI (Benefícios e Despesas Indiretas) é um dos componentes mais relevantes na formação dos preços de obras e serviços de engenharia. Este trabalho apresenta uma análise comparativa entre diferentes fórmulas de cálculo do BDI utilizadas no Brasil, incluindo a fórmula simplificada, tradicional, a metodologia do Tribunal de Contas da União (TCU), a fórmula de Tisaka, e as versão atualizada do IBEC. A pesquisa fundamenta-se em legislação vigente, normas técnicas e literatura especializada, destacando vantagens e limitações de cada abordagem. Conclui-se que a escolha da fórmula depende do contexto da obra, sendo imprescindível a harmonização entre prática de mercado e exigências legais.

Palavras-chave: BDI, Engenharia de Custos, Orçamento, Contratos Públicos, Lei 14.133/2021, Equilíbrio Econômico-Financeiro, Transparência, Planejamento Financeiro, Sustentabilidade Contratual, Tribunal de Contas da União (TCU).

1. Introdução

O BDI (Benefícios e Despesas Indiretas) que é calculado mediante a aplicação de percentual incidente sobre o custo global da obra ou serviço de engenharia, constitui um dos componentes mais relevantes na formação dos preços de obras e serviços de engenharia. Segundo Paulo Roberto Vilela Dias (2010), o BDI é o elo entre o custo de produção e o preço de venda, sendo determinante para a viabilidade econômica do contrato.

De acordo com Maçahico Tisaka (2021), o BDI deve ser calculado de forma técnica e fundamentada, considerando parâmetros reais de mercado e características específicas de cada empreendimento. O Tribunal de Contas da União (TCU), em seu Manual de Fiscalização de Obras Públicas, reforça que a correta composição do BDI é essencial para garantir transparência, equilíbrio econômico-financeiro e sustentabilidade contratual.

Este trabalho tem como objetivo apresentar, detalhar e comparar criticamente as principais fórmulas de cálculo do BDI utilizadas no Brasil: método simplificado (percentual fixo); fórmula tradicional (soma linear dos componentes); fórmula do TCU, conforme Acórdão 2622/2013; fórmula de Tisaka e a nova fórmula do IBEC.

Para cada abordagem, são discutidos a estrutura matemática, os componentes considerados, a fundamentação técnica e legal, os contextos de aplicação recomendados, bem como suas vantagens e desvantagens. A análise é sustentada por referências normativas e literatura consagrada.

2. Desenvolvimento

O BDI, sigla para Benefícios e Despesas Indiretas, representa o percentual aplicado sobre o custo direto de uma obra para cobrir despesas que não estão diretamente relacionadas à execução dos serviços, mas que são essenciais para a viabilidade do empreendimento. Entre esses componentes destacam-se: administração central, seguros, garantias, tributos, despesas financeiras, riscos e lucro.

O BDI é, portanto, o elo entre o custo direto e o preço de venda, assegurando que todos os custos indiretos e a remuneração do construtor estejam contemplados na proposta.

Segundo Dias e Tisaka, a transparência no cálculo do BDI, a revisão periódica e a padronização dos critérios são fundamentais para garantir a sustentabilidade e o equilíbrio econômico-financeiro dos contratos de engenharia.

Assim, compreender as diferenças dos diferentes tipos de Cálculos de BDI são essenciais para aprimorar as práticas de orçamento e gestão contratual. Essa análise permite decisões mais assertivas, assegura o equilíbrio econômico-financeiro e reforça a sustentabilidade dos projetos de engenharia.

Órgãos fiscalizadores, como o Tribunal de Contas da União, têm reforçado a necessidade de padronização e transparência na composição dos preços, exigindo das empresas e dos profissionais maior rigor técnico na definição dos elementos que compõem o BDI, quando não aplicado as tabelas apresentadas pelo acordão 2622/13.

O mapa mental “Análise comparativa das Fórmulas do BDI” apresenta uma síntese visual sobre as diferenças entre os diferentes Cálculos de BDI, elaborado na fase orçamentária, e apurado durante a execução contratual.

No centro está o tema principal, ramificando-se em cinco eixos: – Objetivo do estudo: analisar criticamente as fórmulas BDI, identificar suas diferenças, avaliar impactos na gestão contratual e propor boas práticas para maior precisão orçamentária. -Problematização: compreender qual é a fórmula mais apropriada para cada tipo de precificação. – Justificativas: destacar a relevância prática de cada uma para o setor da construção civil, separando seus usos na elaboração de orçamentos, a prevenção de desequilíbrios contratuais e o fortalecimento da transparência. -Fundamentação teórica: aborda os principais fatores que influenciam cada cálculo de BDI, como tributos, custos administrativos, riscos, margem de lucro e condições de mercado. e -Contexto normativo: relaciona a discussão à e Acórdão TCU 2622/2013 e Lei nº 14.133/2021, que reforça a necessidade de padronização e transparência.

A legislação brasileira, especialmente a Lei 8.666/1993 e o Decreto 7.983/2013, estabelece diretrizes para a elaboração de orçamentos de obras públicas, incluindo a obrigatoriedade de discriminação dos componentes do BDI e a vedação da inclusão de tributos de natureza direta e personalista (IRPJ e CSLL) no BDI do orçamento-base da licitação.

O Tribunal de Contas da União (TCU), por meio dos Acórdãos 325/2007, 2369/2011 e 2622/2013, consolidou parâmetros referenciais para as faixas de BDI por tipo de obra e definiu a fórmula padrão para sua apuração em contratos públicos.

Porém diversas bibliografias consagradas apresentam métodos de aplicação e fórmulas para aplicação do BDI, como podemos ver:

Método Simplificado (Percentual Fixo)

O método simplificado consiste na aplicação de um percentual fixo sobre o custo direto da obra, sem discriminação dos componentes do BDI. Esse percentual fixo, usualmente entre 20% e 40%, englobando todos os custos indiretos, tributos, riscos e lucro, sem detalhamento, podendo ser aplicado faixas de valores da Tabela resumo do TCU. Tal critério é usado em Orçamentos preliminares ou estudos de viabilidade e em Situações em que a precisão não é crítica.

Fórmula Tradicional (Soma Linear dos Componentes)

A fórmula tradicional consiste na soma linear dos percentuais de cada componente do BDI

BDI=AC + SG + DF + R + T + L

Onde: AC – Administração Central; SG – Seguros e Garantias; DF – Despesas Financeiras; R – Riscos; T – Tributos (ISS, PIS, COFINS, etc.) e L – Lucro.

A soma linear é uma abordagem didática, frequentemente utilizada em obras privadas e em orçamentos preliminares.

Fórmula do TCU (Acórdão 2622/2013)

A fórmula do TCU, consolidada pelo Acórdão 2622/2013, ajusta o denominador para considerar a incidência dos tributos sobre o preço de venda (“por dentro”) e exclui tributos de natureza direta e personalista (IRPJ e CSLL):

BDI=((AC + SG + DF + R+L))/(1-T)

Onde: AC – Administração Central; SG – Seguros e Garantias; DF – Despesas Financeiras; R – Riscos; T – Tributos (ISS, PIS, COFINS, etc.) e L – Lucro.

Fórmula de Tisaka

A fórmula de Tisaka, amplamente divulgada pelo Instituto de Engenharia, utiliza multiplicadores compostos no numerador e ajusta o denominador para tributos e lucro:

BDI=((AC + SG + DF + R))/(1-(T+L))

Onde: AC – Administração Central; SG – Seguros e Garantias; DF – Despesas Financeiras; R – Riscos; T – Tributos (ISS, PIS, COFINS, etc.) e L – Lucro.

Nova Fórmula do IBEC

A nova fórmula do IBEC (Instituto Brasileiro de Engenharia de Custos) representa uma evolução metodológica na composição do BDI, incorporando elementos que refletem com maior precisão a realidade financeira e tributária das empresas de engenharia.

Essa versão atualizada foi desenvolvida para atender às exigências crescentes de transparência, conformidade legal e aderência às boas práticas de engenharia de custos, especialmente em contratos públicos, onde temos:

BDI=((AC + SG + DF + R+L+Encargos))/(1-T)

Onde: AC – Administração Central; SG – Seguros e Garantias; DF – Despesas Financeiras; R – Riscos; T – Tributos (ISS, PIS, COFINS, etc.) Encargos = Encargos Sociais Indiretos (como provisões trabalhistas, encargos sobre folha indireta etc.)

e L – Lucro.

3. Resultados e Discussão

O cálculo do BDI é um dos elementos mais sensíveis na formação de preços de obras e serviços de engenharia. A diversidade de fórmulas adotadas no mercado e que muitas vezes sem respaldo técnico ou legal, tem gerado distorções orçamentárias, insegurança jurídica e questionamentos por órgãos de controle. Diante da crescente exigência por transparência e precisão nos contratos públicos e privados, torna-se essencial comparar criticamente as metodologias existentes, com base em fundamentos técnicos, legais e normativos. Com base nessa premissa temos que:

O método simplificado é utilizado em obras de pequeno porte, reformas ou situações em que a estrutura de custos indiretos é estável e conhecida (baixa complexidade). Possui grande agilidade nos cálculos, é adequado para orçamentos preliminares e estimativa de valores e obras particulares. Porém não atende as exigências legais para contratos públicos, risco de subdimensionamento ou superdimensionamento do BDI. Pois há falta de transparência e detalhamentos.

Já a fórmula linear não considera a incidência de tributos “por dentro” (sobre o preço de venda), podendo gerar distorções, especialmente na apuração dos tributos. É de fácil compreensão e aplicação, não considera a incidência de tributos sobre o preço de venda (cálculo “por dentro”), podendo superestimar o lucro ao incidir sobre tributos. E não atende plenamente às exigências de detalhamento para obras públicas.

Analisando a fórmula do TCU, temos que posicionamento do lucro no numerador, ou seja, calcula o lucro sobre o custo direto, o que pode gerar a incidência de tributos sobre o lucro e distorções na margem efetiva, especialmente em caso de alterações tributárias. Além de recomendar a exclusão do IRPJ e CSLL do BDI de referência, por serem tributos de natureza personalista, mas admite sua inclusão no lucro da empresa. Tal aplicação é recomendada para obras públicas de qualquer porte, contratos financiados com recursos federais e processos licitatórios sujeitos à fiscalização de órgãos de controle. Nesses contextos, a adoção dessa fórmula assegura maior aderência às exigências legais e contribui para a transparência e a legitimidade dos orçamentos apresentados.

Da mesma forma que o TCU, a Nova Formula do IBEC, o posicionamento do lucro ainda está no numerador, ou seja, calcula o lucro sobre o custo direto, o que pode gerar a incidência de tributos sobre o lucro e distorções na margem efetiva, especialmente em caso de alterações tributárias. O diferencial dessa Formula é a inserção do elemento Encargos Sociais Indiretos, que deixa o cálculo mais robusto e mais próximo da realidade de mercado. A fórmula atende integralmente às exigências legais e normativas para a elaboração de orçamentos de referência e propostas em licitações públicas, podendo ser usado em qualquer tipo de obra.

Já Tisaka, vê o lucro de outra forma, sendo a principal polêmica na literatura na formulação do BDI. Tisaka, apoiado por diversos autores, defende que o lucro deve estar no denominador, pois evita a incidência cumulativa de tributos sobre o lucro, pois, qualquer aumento de tributos reduz o lucro efetivo, distorcendo o resultado e desestimulando a eficiência, além de alinhar-se ao conceito econômico de margem já que o lucro é uma parcela do preço de venda, não do custo e facilita o reajuste contratual e a manutenção do equilíbrio econômico-financeiro, já que em caso de alteração de tributos, o lucro permanece proporcional ao preço de venda, conforme previsto na Lei 8.666/93, art. 65. Atendendo integralmente às exigências legais e normativas para a elaboração de orçamentos de referência e propostas em licitações públicas, podendo ser usado em qualquer tipo de obra.

A divergência entre fórmulas reflete diferentes objetivos: simplicidade versus precisão.

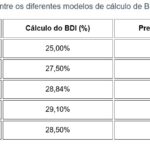

Temos um exemplo afim de simular a aplicação de cada um dos modelos no orçamento de uma obra, considerando uma obra com Custo Direto de R$ 100.000,00, iremos adotar as seguintes variáveis: Administração Central (AC): 4%, seguros e Garantias (S+G): 1%, Riscos (R): 1%, Despesas Financeiras (DF): 1%, Lucro (L): 8%, Impostos (T): 10% (PIS, COFINS, ISS)

Tabela 1 – Comparativo entre os diferentes modelos de cálculo de BDI

| Modelo | Cálculo do BDI (%) | Preço de Venda Final |

| Simplificado | 25,00% | R$ 125.000,00 |

| Tradicional | 27,50% | R$ 127.500,00 |

| TCU (Acórdão) | 28,84% | R$ 128.840,00 |

| Tisaka | 29,10% | R$ 129.100,00 |

| IBEC (Global) | 28,50% | R$ 128.500,00 |

FONTE: Próprio Autor.

Ao analisar tecnicamente temos que no modelo Simplificado, ao proceder com a soma dos índices obtemos um BDI de 25%. Ao aplicar esse índice no custo, temos o preço de venda de R$ 125.000,00; entretanto esse preço desconsidera o imposto que incide sobre o faturamento o que reduz o lucro real. Já a fórmula Tradicional corrige esta falha ao separar as despesas que incidem sobre o custo direto das que incidem sobre o preço de venda, neste aspecto a margem de lucro obtida é real. O modelo do TCU introduz a multiplicação composta dos fatores no numerador, gerando um maior rigor fiscal e transparência. O ponto de atenção para este modelo refere-se a Administração Local que não entra no BDI, essa deve ser orçada no Custo Direto; caso contrário implicará em prejuízo para o projeto. Tisaka defende a tese se que o cálculo do BDI deve ocorrer conforme a distribuição proporcional dos custos fixos tendo em vista a estrutura específica da empresa e a duração do projeto. Neste cenário existe maior detalhamento das despesas e variações conforme prazo. Por fim, a fórmula IBEC foca na padronização e diferenciação conforme tipo de obra afim de possibilitar a aplicação do BDI conforme a prestação do serviço realizada, agregando competitividade ao diferenciar o percentual de um serviço complexo sobre o fornecimento de um material simplesmente.

Diante do exposto temos que em obras públicas, prevalece a fórmula do TCU, pois garante conformidade legal e evita sobrepreço. Mesmo que a fórmula do Tisaka evite a incidência cumulativa de tributos sobre o lucro, o que é pouco difundido no meio profissional. Já em obras privadas, as demais fórmulas, principalmente a simplificada, ainda é a mais comum, mas pode comprometer a sustentabilidade financeira se não considerar riscos e tributos adequadamente.

Dias (2010) ressalta que “o BDI é determinante para a viabilidade econômica do contrato” (p. 33), o que reforça a necessidade de adoção de metodologias que assegurem equilíbrio entre custo e preço.

4. Conclusão

O debate sobre o posicionamento do lucro na fórmula do BDI permanece aberto, com argumentos válidos em ambas as posições. Do ponto de vista econômico e tributário, a inclusão do lucro no denominador parece mais adequada, mas a jurisprudência do TCU privilegia o numerador, visando evitar o aumento automático do lucro em função de elevação dos tributos sobre o faturamento. Recomenda-se que as empresas estejam atentas a essas nuances e ajustem seus percentuais de acordo com a metodologia exigida no edital ou contrato.

5. Referências

ANTONI, J. Guia completo do BDI na construção civil. São Paulo: PINI, 2018.

BRASIL. Lei nº 8.666, de 21 de junho de 1993. Regulamenta licitações e contratos da Administração Pública.

BRASIL. Lei nº 14.133, de 1º de abril de 2021. Nova Lei de Licitações e Contratos Administrativos.

CAIXA ECONÔMICA FEDERAL. SINAPI – Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil. Brasília: Caixa, 2021.

DIAS, Paulo Roberto Vilela. Engenharia de custos: conceito de BDI. Belo Horizonte: IBEC, 2010.

IBEC. Manual de engenharia de custos. Rio de Janeiro: IBEC, 2020.

JUNIOR, Luiz Roberto Pires Domingues. A não aderência do referencial de benefício do BDI determinado pelo Tribunal de Contas da União junto à realidade fática e a proposição de nova metodologia. Boletim Economia Empírica. Disponível em: https://share.google/bB1NA59VGpJ8vnl0d.

MANUCI, Renato Pessoa. A composição do BDI é requisito das propostas na licitação de obras e serviços de engenharia. Jusbrasil, [s. l.], [s. d.]. Disponível em: https://www.jusbrasil.com.br/artigos/a-composicao-do-bdi-e-requisito-das-propostas-na-licitacao-de-obras-e-servicos-de-engenharia/1366831671. Acesso em: 10 dez. 2025.

MENDES, André Luiz; BASTOS, Patrícia Reis Leitão. Um aspecto polêmico dos orçamentos de obras públicas: benefícios e despesas indiretas (BDI). Revista do TCU, Brasília, v. 32, n. 88, p. 13–16, abr./jun. 2001. Disponível em: https://revista.tcu.gov.br/ojs/index.php/RTCU/article/view/889/954. Acesso em: 10 dez. 2025.

TISAKA, Maçahico. Da teoria à prática no cálculo do BDI. São Paulo: Blucher, 2021.

TRIBUNAL DE CONTAS DA UNIÃO. Acórdão nº 2622/2013 – Plenário. Brasília: TCU, 2013.

Sobre os autores:

Barbara R. M. Alpes Soares

alpessoaresengenharia@gmail.com

Ellin Mosele

mosele.ellin@gmail.com

Juliana Rios Monteiro

j.riosmonteiro@outlook.com

Rejane C. C. de Oliveira

rejaneoliveira_eng@outlook.com

Co-autoria Carolina dos Santos de Oliveira

574385@sga.pucminas.br

Editor Midias

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe um comentário