Publicado em 14/10/2014

Resumo

Podemos dizer que o orçamento e a base da fixação do preço do projeto, com estudo de viabilidade e estimativas de um empreendimento, assim toma-se uma das principais áreas no negócio da construção. Um dos requisitos básicos para um bom orçamento é o conhecimento detalhado do serviço é muita atenção e habilidade técnica. Tendo uma interpretação aprofundada dos desenhos, planos e especificações da obra lhe permite estabelecer a melhor maneira de atacar a obra e realizar cada tarefa, assim como identificar a dificuldade de cada serviço e consequentemente seus custos de execução. Ainda assim, temos alguns parâmetros que não podem ser determinados com exatidão, como é o caso de fenômenos da natureza, condições do solo, a exata disponibilidade de materiais, uma exata produtividade dos operários e até paralisações. O que o orçamento realmente envolve é uma estimativa de custos em função da qual o construtor irá atribuir seu preço de venda a este, sim, bem estabelecido, e que garanta certa margem de lucros em seu final.

- Introdução

O orçamento é uma ferramenta fundamental para as empresas, independente de seu porte e ramo de atividade, pois é um plano estratégico onde se estabelece as metas para um determinado período, podendo levar a empresa aos seus objetivos.

Quando uma empresa opta por elaborar um orçamento, além do levantamento dos dados e agrupamento dos mesmos, é necessário um acompanhamento mensal das variações dos orçamentos.

O orçamento é uma prévia de despesas e investimentos dentro de uma organização, em um cenário de restrição generalizada de recursos, a definição prévia de despesas e investimentos evita dispêndios desordenados e sem critérios, assegurando, assim, o emprego mais eficiente desses recursos.

A empresa busca reduzir o máximo de seus gastos e otimizar o seu lucro para obter um maior crescimento e assim ganhar mais espaço no mercado aumentando seu marketshare, porém para se manter um controle de seus gastos e de seus investimentos para uma melhora em sua alavancagem é preciso um bom planejamento e um orçamento bem estruturado que possa ser administrado durante o período. Para isso é preciso analisar o histórico da empresa e pensar visando o futuro para que possam ser tomadas decisões corretas no presente resultando em um bom trabalho e alcançar o que foi planejado.

O orçamento requer uma discussão dos objetivos em todas as partes dos níveis hierárquicos da organização aumentando o nível de integração e comprometimento por parte dos colaboradores tendo seu envolvimento direto nos resultados planejados.

O desenvolvimento do orçamento detalha quais serão as receitas e despesas futuras para um período. A elaboração do orçamento limitado apenas em históricos e nos resultados passados é um erro estratégico cujo resultado é invariavelmente o desperdício revelando em sua estratégia a falta de objetivos. Em sua elaboração o orçamento empresarial tem algumas fases que são:

Inicialmente, deve-se ter em conta que o orçamento não é um procedimento isolado, feito pelo departamento financeiro. É um conjunto de esforços que tem como objetivo de maximizar os resultados, dentro dos parâmetros da ciência e da lei.

1 – Coleta de Dados: Levantamento dos dados e informações principais;

2 – Analise do Orçamento: Analise dos planos estratégicos, tático e operacional e das informações coletadas, visando alcançar as metas da empresa;

3 – Composição do Orçamento: Composto pelo processo de elaboração do fluxo orçamentário: histórico; premissas; previsões estimativas para o próximo exercício; planilhas eletrônicas e relatório final;

4 – Analise da Proposta Orçamentária: O relatório preliminar é encaminhado aos órgãos de decisão. Se aprovado seque para implantação, caso não seja aprovado retorna para o tempo anterior;

5 – Implantação: Implantação da proposta orçamentária para o próximo exercício e preparação do relatório final.

- Problema da Pesquisa

Inicialmente, deve-se ter em conta que o orçamento não é um procedimento isolado, feito pelo departamento financeiro. É um conjunto de esforços que tem como objetivo de maximizar os resultados, dentro dos parâmetros da ciência e da lei.

- Hipótese

O presente trabalho parte da premissa de que os conceitos do Modelo de Gestão de Custos, oferecem condições para uma gestão eficaz, proporcionando vantagens competitivas às organizações empresariais que os utilizam, em determinado daquelas que os desconhecem. Por outro lado, não é ingênuo aponto de entender que os movimentos políticos dentro de uma empresa que possam descaracterizar o orçamento.

O orçamento deve abranger os quatro pontos mais importantes em finanças que são:

a) lucratividade;

b) rentabilidade;

c) liquidez;

d) risco.

- Objetivos Geral

Apresentar um orçamento realista e exequível, além de controlar a sua execução de modo garantir que o projeto seja realizado dentro do orçamento planejado e aprovado.

- Objetivos Especifico

Uma composição de custos não pode ser vista como uma fria coleção de números que pode ser retirada de um livro ou de um manual. Ao contrário, ainda que o processo de elaboração dos custos seja regido por conceitos fundamentais de orçamentação, ele deve ser capaz de retratar a realidade do projeto. Por se tratar de um estudo feito a priori, há sempre uma margem de incerteza embutida no orçamento. Muitas são as premissas de cálculo adotadas e a defasagem de tempo entre o momento da orçamentação e o da realização da tarefa pode ser bastante dilatado.

Os principais atributos do orçamento são aproximação, especificidade e temporalidade.

- Aproximação

Orçamento aprimorado ou com previsões. Por mais que existam as variáveis, há sempre uma estimativa associada. Assim o orçamento não se diz exato, porem preciso. Quanto mais refinado for o orçamento, menor será sua margem de erro.

- Especificidade

Podemos dizer que orçamento feito para uma casa pode ter valores diferentes por causa da sua localização. Todo orçamento este intrinsecamente ligado aos custos fixados nas regiões onde serão concebidos e as condições.

- Temporalidade

Orçamentos são calculados com custos validos para aquele período, se o mesmo tiver que ser exigido tempos depois, ele terá que passar por atualizações com as tarifas e preços vigentes do período.

A estimativa de custos do ciclo de vida, juntamente com técnicas de engenharia de valor, pode aprimorar a tomada de decisões e é usado para reduzir o custo e o tempo de execução e para melhorar a qualidade e o desempenho da entrega do projeto.

- Justificativa

Diante da competitividade do mercado é necessário que a organização planeje suas metas e objetivos a fim de obter os resultados esperados. Por esse motivo vamos abordar o orçamento como instrumento de gestão.

- Metodologia de Pesquisa

Esquematicamente, a orçamentação engloba três grandes etapas de trabalho: estudo das condicionantes (condições de contorno), composição de custos e determinação do preço.

Primeiro estudam-se os documentos disponíveis, realiza-se visita de campo, e fazem-se consultas ao cliente. Em seguida, monta-se o custo, que é proveniente das definições técnicas, do plano de ataque da obra, dos quantitativos dos serviços, das produtividades e da cotação de preços de insumos. Por fim, soma-se o custo indireto, aplicam-se os impostos e aplica-se a margem de lucratividade desejada, obtendo-se assim o preço de venda da obra.

- Estudo das Condicionantes (condições de contorno)

O orçamento baseia-se num projeto, dele são identificados os serviços a serem realizados detalhadamente para um melhor orçamento. As obras geralmente contêm uma série de plantas preparadas pelos diversos projetistas. São projetos arquitetônicos, de cálculo estrutural, de instalações (elétricas, hidros sanitárias, gás, incêndio), de paisagismo, de impermeabilização, etc. O levantamento de dados da visita pode ser facilitado com a utilização de formulários. Isso evita que os profissionais tenham preocupações diferentes na hora de registrar o que viram no local. As empresas podem ter formulários para obras urbanas, rurais, de edificação, de terraplenagem, etc.

- Composição de Custos

O custo total de uma obra é fruto do custo orçado para cada um dos serviços integrantes da obra. Portanto, a origem da quantificação está na identificação dos serviços. Um orçamento, por mais cuidadoso que seja feito, estará longe de ser completo se excluir algum serviço requerido pela obra.

- Determinação do Preço

Consiste na coleta de preços de mercado para os diversos insumos da obra, tanto os que aparecem no custo direto, quanto no custo indireto. É importante que esta etapa seja feita em seguida à seleção das composições de custos, para que o orçamentista possa ter uma relação completa de todos os insumos do orçamento.

Mesmo que a meta seja alcançada, o processo orçamentário não estará finalizado. A empresa precisa sempre aperfeiçoar e mudar sua forma de trabalho, pois nenhum sistema orçamentário será seguro se for mantido ano após ano sem mudanças e aprimoramentos. A alta administração deve desempenhar o incentivo de novas ideias, os gerentes devem enxergar além de seus próprios departamentos, pois todos eles estão interligados e a solução para um departamento pode estar em outro.

- Fundamentação Teórica

- Tema Geral

A elaboração do orçamento está na especificação estratégica da organização, na qual expressa suas metas estratégicas e objetivos a longo prazo. O orçamento é o grande plano de ação da organização para um período, no qual seus objetivos a curto prazo estão traduzidos em etapas que culminam na elaboração de um conjunto de demonstrações financeiras. O orçamento feito por algumas empresas são preparados individualmente sendo possível dividir em seis tipos: orçamento de vendas, orçamento de produção, orçamento de material, orçamento pessoal, orçamento de despesas e orçamentos de despesas de capital.

- Tema Especificos

Condicionantes básicos para implantação e utilização de um sistema orçamentário. Segundo Walter 1981. “O orçamento é o instrumento de que se valem as empresas para a definição quantitativa dos objetivos e do detalhamento dos fatores necessários para atingi-los”. É, portanto, a expressão quantitativa de um plano de ação servindo de instrumento adequado ao controle permanente de sua execução.

De acordo com Walter (1981), a elaboração de um orçamento para determinado período baseia se no plano de operação de empresa. A meta a ser atingida, de acordo com o contexto de objetivos, faz parte do plano de atividade ou de operação da empresa. Uma das metas que o plano de operação define compreende a remuneração que se há de obter pelo capital a ser invertido, ou seja, o lucro a ser alcançado.

O orçamento é um instrumento de planejamento e controle que se torna de grande relevância para as empresas, pois estabelece com antecedência as ações a serem executadas e os recursos que serão despendidos, ou seja, a empresa mensura o quanto deseja produzir para alcançar a receita proposta e a partir daí tem que analisar quais recursos vai disponibilizar para que consiga produzir o almejado, isso significa que ela precisa saber qual custo terá com mão de obra, matéria prima e se vai precisar investir no imobilizado.

Segundo Frezatti (2007) , o orçamento é o plano financeiro para implementar a estratégia da empresa para determinado exercício. É mais do que uma simples estimativa, pois deve estar baseado no compromisso dos gestores em termos de metas a serem alcançadas.

O orçamento deve ser acompanhado diariamente e sempre comparando o orçado com o executado para que sejam feitos os ajustes necessários, pois fatores externos como a economia, mercado, moeda, tecnologia, cenário social, legal, fiscal e concorrência influenciam diretamente no mesmo.

Na dinâmica da atividade diária, muitas coisas acontecerão que podem não ter sido previstas no momento da preparação orçamentária. […] e, mesmo que um objetivo seja atingido – o lucro, por exemplo – é quase inevitável que não seja atingido exatamente da mesma forma que foi planejada e incorporada nos orçamentos. Alguns departamentos respeitarão seus orçamentos, outros os excederão e ainda outros poderão sair totalmente deles. (PARSLOE; WRIGHT, 2001, p. 35).

O enfoque sistemático do orçamento esta na execução das responsabilidades do planejamento, coordenação e controle da organização que envolve os objetivos globais de longo prazo da empresa, um plano de resultados a curto e longo prazo, e um sistema de controle de desempenho sendo adequado as circunstancias existentes da entidade. (Coffeebreakgestao, 2010).

A elaboração do orçamento baseia-se em dados históricos, fatos ocorridos no passado, visão de mercado, dados esses armazenados pelo setor contábil da empresa que faz o registro das operações financeiras e econômicas da empresa. A maior dificuldade dos gestores financeiros está em prever com antecedência os custos financeiros que serão incorridos nas atividades ou ate possíveis mudanças no mercado como uma possível crise. (ZANLUCA, 2011)

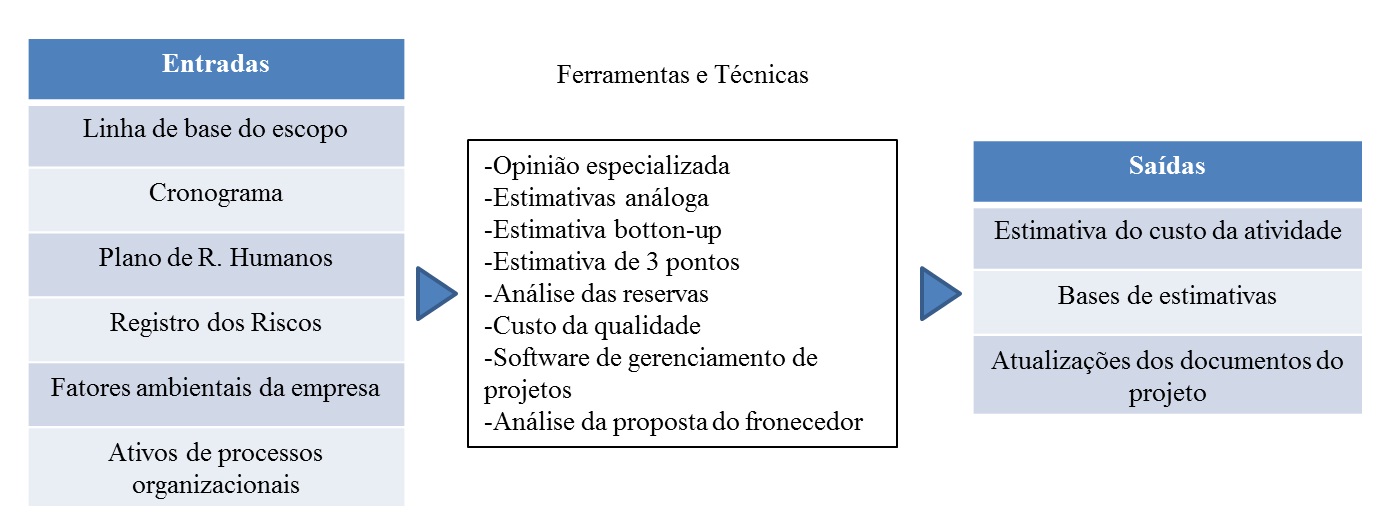

Estimar os custo é o processo de desenvolvimento de uma estimativa dos recursos monetários necessários para executar as atividades do projeto.

O custo é o gasto econômico que representa a fabricação de um produto ou a prestação de um serviço. Ao estabelecer o custo de produção, é possível determinar o preço de venda ao público do bem em questão (o preço ao público é a soma do custo mais o lucro).

- Desenvolvimento

Podemos dizer que o propósito do orçamento não se resume à definição do custo da obra. Ele tem uma abrangência maior, servindo de subsídio para outras aplicações, tais como:

- Levantamento dos materiais e serviços

A descrição e a quantificação dos materiais e serviços ajudam o construtor a planejar as compras, identificar fornecedores, estudar formas de pagamento e analisar metodologias executivas;

- Obtenção de índices para acompanhamento

É com base nos índices de utilização de cada insumo (mão-de-obra, equipamento, material) que o construtor poderá realizar uma comparação entre o que orçou e o que está efetivamente acontecendo na obra. Os índices servem também como metas de desempenho para as equipes de campo;

- Dimensionamento de equipes

A quantidade de homem-hora requerida para cada serviço serve para a determinação da equipe. A partir do índice, determina-se o número de trabalhadores para uma dada duração do serviço;

- Capacidade de revisão de valores e índices

O orçamento pode ser facilmente recalculado a partir de novos preços de insumos e índices de produção. Para isso, basta que os campos de valores sejam alterados, pois todo o restante é produto de operações aritméticas simples;

- Realização de simulações

Cenários alternativos de orçamento com diferentes metodologias construtivas, produtividades, jornadas de trabalho, lucratividade, etc.;

- Geração de cronogramas físico e financeiro

O cronograma físico retrata a evolução dos serviços ao longo do tempo. O cronograma financeiro quantifica mensalmente os custos e receitas desses mesmos serviços – é a distribuição temporal dos valores;

- Análise da viabilidade econômico-financeira

O balanço entre os custos e as receitas mensais fornece uma previsão da situação financeira da obra ao longo dos meses.

Figura 1 – Estimar Custos

- Resultados

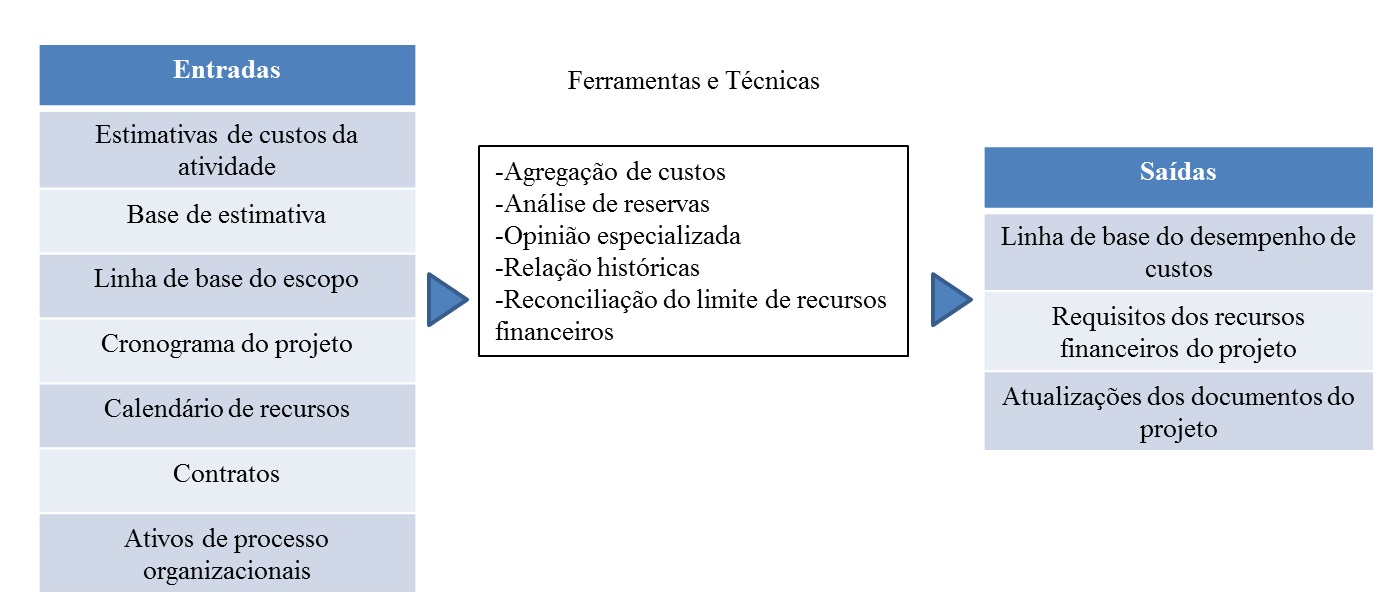

Podemos destacar neta parte o orçamento preliminar, o mesmo esta um degrau acima da estimativa de custo, com um pouco mais detalhamento, assim seu grau de incerteza é mais baixo do que o da estimativa de custos. Neste ponto trabalhamos com um número maior de indicadores e podemos ter um aprimoramento da estimativa inicial, esses indicadores servem para gerar pacotes de trabalhos menores de maior facilidade de orçamentação e de sensibilidade de preços.

Figura 2 – Determinação do orçamento

NOTA DO PORTAL PMKB: faça download de modelo Planilha Custo Estimativas.

- Referências Bibliográficas

- MATTOS, Aldo Dórea. Como preparar orçamentos de obras: dicas para orçamentistas, estudos de caso, exemplos / Aldo Dórea Mattos. São Paulo: Editora Pini, 2006.

- PARSLOE, ERIC; WRIGHT, RAYMOND. O Orçamento. São Paulo: Nobel, 2001.

- FREZATTI, FABIO. Orçamento Empresarial: Planejamento e Controle Gerencial. 4º edição, São Paulo: Atlas, 2007.

- MOREIRA, JOSÉ CARLOS. Orçamento Empresarial: Manual de Elaboração. 5ª edição,

- São Paulo: Atlas, 2008.

- TRENTIM, MARIO HERINQUE. Gerenciamento de projetos. São Paulo, Editoras S:A 2011.

- VALERIANO, DALTON. Moderno Gerenciamento de Projeto. São Paulo, Prentica Hall, 2005.

- UM GUIA DO CONHECIMENTO EM GERENCIAMENTO DE PROJETOS (GUIA PMBOK®) Quarta Edição.

- Conceito de custo – O que é, Definição e Significado http://conceito.de/custo#ixzz3Ati5Xqim

- MELO, Maury. Gerenciamento de projetos para construção civil . Rio de Janeiro, Brasport, 2010.

Os Autores:

Elson Miguel Santos e Marcos Vinicius Alexandre de Lima Martins

Contexto: o presente trabalho é resultado de pesquisa realizada com alunos da turma 5 do curso em MBA Gestão de Projetos da Faculdade Pitágoras de Betim com professor Ítalo Coutinho.

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe um comentário