Publicado em 13/10/2016

RESUMO

É sabido que a maturidade de um GP é medida através da forma com que o mesmo conduz as integrações de um projeto. Esta área do conhecimento é com certeza uma das mais sensíveis dentro das boas práticas do PMI.

INTRODUCAO

O entendimento inicial do projeto por parte do GP é fundamental para que o projeto seja finalizado com o mínimo de desvios possíveis, para tal a identificação do tipo de projeto é fundamental.

DESENVOLVIMENTO

Os motivos para iniciar um novo projeto são bem simples:

- Demanda de mercado

- Necessidade de negócios

- Solicitação de um cliente

- Avanço tecnológico

- Requisito legal

- Necessidade social

Cada um destes itens tem características bem definidas de condução e tratativa.

Mas é comum em todos eles a necessidade um SOW ( Statement Of Work ) ou DT ( Descrição do Trabalho ), que tem por objetivo descrever os produtos, serviços ou resultados que serão fornecidos pelo projeto.

Tendo em mão o SOW é necessário que o GP, juntamente com a área de negócios desenvolva um documento que justifique o projeto o que chamamos de Bussiness Case. É muito comum que o Bussiness Case venha pronto para o GP, mas isso não pode ser motivo para que o mesmo não faça a sua “lição de casa”, vão ai algumas dicas de avaliação de viabilidade financeiras necessárias ao GP.

- Indicadores de viabilidade financeira :

- Relação Custo – Benefício (RCB)

- Valor Presente Líquido (VPL)

- Tempo de retorno do investimento (Payback)

- Taxa Interna de Retorno (TIR)

1 . A Relação de Custo Benefício (RCB) é um indicador que relaciona os benefícios de um projeto ou proposta, expressos em termos monetários, e o seus custos, também expressos em termos monetários. Tanto os benefícios como os custos devem ser expressos em valores presentes.

A RCB responde as seguintes perguntas

Vale a pena financiar o Projeto? Sim, se o Valor Presente Líquido do projeto (VPL) > 0, porque então a sociedade ganha com o projeto, porque os benefícios excedem os custos.

O projecto precisa de ser re-financiado? Para verificar se um projeto precisa de re-financiamento, é necessária uma análise financeira. Se o valor presente líquido do investimento sem a contribuição dos Fundos (VPL) <0, o projeto deve ser re-financiado.

Concluindo, a RCB deve provar que o projeto é desejável do ponto de vista econômico (VPL>0), sendo também necessária a avaliação da necessidade de re-financiamento para ser financeiramente viável (VAL<0).

Ou seja:

- É um critério para seleção de projetos

- Quanto maior a relação, melhor será o projeto para a organização

- Entre vários projetos, escolheremos o de maior RCB

Por exemplo:

- Projeto A tem um investimento de R$ 150.000,00 e receitas previstas de R$ 420.000,00

- Projeto B tem um investimento de R$ 120.000,00 e receitas previstas de R$ 348.000,00

- Usando o critério de seleção BCR, qual é o Projeto a ser selecionado?

Resposta:

- RCB projeto A = R$ 420.000,00 / R$ 150.000,00 = 2,8

- RCB projeto B = R$ 348.000,00 / R$ 120.000,00 = 2,9

- Então escolheríamos o Projeto B para iniciar, pois o mesmo tem um RCB maior do que o Projeto A.

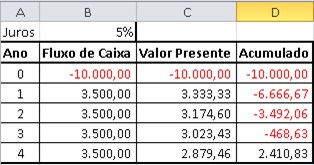

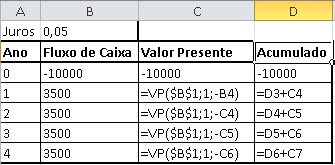

- OValor Presente Líquido (VPL)é outro indicador utilizado quando o valor presente de pagamentos futuros descontados a uma taxa de juros apropriada, menos o custo do investimento inicial. Basicamente, é o cálculo de quanto os futuros pagamentos somados a um custo inicial estariam valendo atualmente.

Ou seja:

- Valor atual de um fluxo de caixa futuro (entradas menos saídas de caixa), descontado à taxa de juros informada, através do modelo de juros compostos

- É o método mais indicado

- Um valor negativo indica que o projeto não é atrativo do ponto de vista financeiro

- Se VPL > 0, então o projeto deve ser aceito

- Se VPL < 0, então o projeto deve ser rejeitado

- Entre vários projetos, escolheremos o de maior VPL

Exemplo:

- Investimento inicial: R$ 10.000,00

- Receitas: R$ 3.500,00 por ano durante 4 anos

- Taxa de juros: 5% a.a.

- Tempo de retorno do investimento (Payback)– Período de tempo em que o projeto tem o seu investimento total recuperado, ou seja, tempo em que as entradas (receitas) igualem as das saídas (despesas). Qualquer projeto o investimento possui de inicio um período de despesas (em investimento) que segue um período de receitas liquidas (liquidas dos custos do exercício). As receitas recuperam o capital investido. O período de tempo necessário para as receitas recupera a despesa em investimento é o período de recuperação. O período de recuperação pode ser considerado com o cash-flow atualizado ou sem o cash-flow atualizado.

- Payback Simples – não considera o valor do $$$ no tempo

- Payback Descontado – considera o valor do $$$ no tempo (usa o conceito do VPL)

- Entre vários projetos, escolheremos o projeto que tiver o menor Payback

Exemplo de Payback Simples:

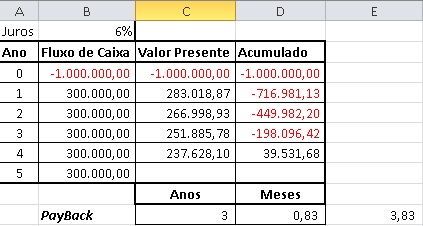

- Dado um projeto com investimento inicial de 1 milhão e receitas previstas de R$ 300 mil por semestre, qual é o tempo de retorno (payback) ?

- Tempo de retorno = 1 milhão / 300 mil = 3,33 semestres (1 ano e 8 meses)

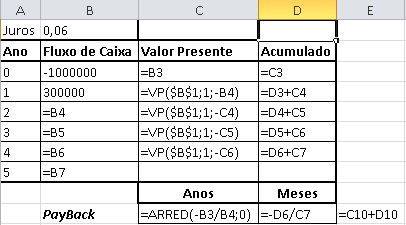

Exemplo de Payback Descontado:

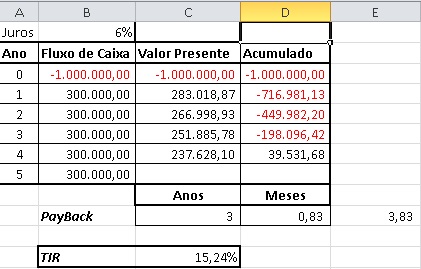

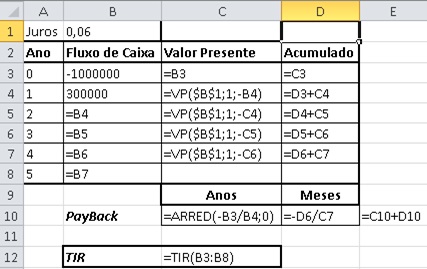

- Dado um projeto com investimento inicial de 1 milhão e receitas previstas de R$ 300 mil por ano, qual é o tempo de retorno (payback), sendo a taxa de juros de 6% a.a. ?

- Taxa Interna de Retorno (TIR)– É a taxa necessária para igualar o valor de um investimento (valor presente) com os seus respectivos retornos futuros ou saldos de caixa gerados em cada período. Sendo usada em análise de investimentos, significa a taxa de retorno de um projeto. É calculada sendo a taxa que zera o valor de um fluxo de caixa

A Taxa Interna de Retorno de um investimento pode ser:

- Maior do que a Taxa Interna de Retorno: significa que o investimento é economicamente atrativo.

- Igual à Taxa Interna de Retorno: o investimento está economicamente numa situação de indiferença.

- Menor do que a Taxa Interna de Retorno: o investimento não é economicamente atrativo pois seu retorno é superado pelo retorno de um investimento com o mínimo de retorno já definido.

Exemplo

- Qual a Taxa de Retorno de Investimento (TIR) de um dado um projeto com investimento inicial de 1 milhão e receitas previstas de R$ 300 mil por ano, sendo a taxa de juros de 6% a.a. ?

REFERÊNCIAS

- PMI, Project Management Institute. Guia do Conjunto de Conhecimentos em Gerenciamento de Projetos. 3. ed. Newtown Square, Pennsylvania: Four Campus Boulevard, 2013, 32 p.

- MARTINS, Sergio Pinto. Participação dos empregados nos lucros das empresas. São Paulo. Malheiros, 1996.

- NASCIMENTO, Luiz Paulo e CARVALHO, Antonio Vieira – Gestão Estratégica de Pessoas. 1a. ed – Editora Qualitymark, Rio de Janeiro 2007.

- RAMOS, Ana Maria Lana. Gestão de Recursos Humanos. Apostila 2007. LATEC Universidade Federal Fluminense.

- 2006.

- SUSSEKIND, a et al. Instituições de direito do trabalho. 17. ed. São Paulo, Ltr, 1997, v.1, p. 452.

- VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 5.ed. São Paulo. Atlas, 2006.

- WEIL, Pierre. Relações Humanas. 47a ed. Petrópolis. Vozes, 1997.

Sobre o Colunista: Silas Serpa, Profissional com a carreira construída na área de Tecnologia da Informação, sendo mais de 20 anos de experiência atuando com gestão de projetos e portfólio, desenvolvimento de soluções, gestão de tecnologia e gestão de projetos e infraestrutura, para empresas de médio e grande porte, dentro e fora do país, dos segmentos de Varejo, Telecom, Setor Público, Mercado Financeiro, Transportes (rodoviário e metroviário) e Prestação de Serviços. Especialista como Gerente de Projetos e (PMO) Escritório de Projetos, alinhado com a Gestão Estratégica da Companhia (Portfólios), bem como na Implantação e/ou reestruturação de Escritórios de Projetos. Forte atuação como Scrum Master, focado na estruturação, liderança e aplicação/implementação dos métodos Ágeis em times de fábrica de software dentro das organizações. Habilidade de Negociação e Comunicação, Gestão de Conflitos e Gerenciamento de Crise. Palestrante eventual do PMI e docente em universidades, como FGV, (Gerenciamento de Projetos e Institucional PMI).

E-mail de contato: silasserpa@gmail.com

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe um comentário