Publicado em 13/11/2014

Resumo:

A especificação de custos é utilizada para fins contábeis e a diferenciação entre despesas e custos podem gerar grandes confusões para as empresas.

As despesas para facilitar o entendimento podem ser classificadas como a manutenção e consertos de equipamentos, ou ate mesmo o custo para que o produto chegue ao mercado e os custos que a empresa tem para manter seu funcionamento. A despesa é um custo que não esta diretamente relacionada com a produção de um produto ou execução de um projeto.

O custo nada mais é que o gasto direto e indireto usado para a produção de um produto, para execução de um projeto ou para a prestação de serviços.

Os custos podem ser divididos quanto à forma de apropriação aos produtos de um serviço como custo direto e indireto.

O que é

O custo por empresas industriais é o gasto financeiro relacionado a produção do produto, já para empresas não industriais é o gasto financeiro relacionado a aquisição de mercadorias ou a prestação de um serviço.

O valor do custo é um dos fatores que determinam o preço do produto no mercado, que é determinado pelo custo da mão-de-obra direta e indireta, matéria prima e os custos gerais de fabricação.

O custo é dividido em custos indiretos e custos diretos, quanto a forma de apropriação aos produtos e serviços.

O custo direto é todo gasto associado diretamente à produção do produto, são os custos atribuídos diretamente ao produto, ou seja, aquele custo que você pode identificar facilmente na produção, sem precisar ratear ou fazer frações, como a mão-de-obra direta e a matéria prima.

Simplificando, o custo direto é aquele gasto que você pode apontar como um custo direto da fabricação de um produto, aquele custo que é responsável por aquela parcela do recurso consumido. Para gerar essa informação você não precisa de nenhum tipo de aproximação, ou divisão para saber qual produto consome qual parcela de consumo, ou seja, não é preciso fazer divisões ou rateios.

O custo indireto é o contrario do custo direto, é o custo que pode ser dividido, é um custo gasto para produção de mais produtos. São aqueles custos que não oferecem condições de medida objetiva, que não é possível determinar diretamente que pertence aquela produção, ou seja, não é possível determinar o custo sem fazer uma divisão ou rateio, como custos com alugueis.

Como se aplica

A composição dos custos é imprescindível para previsão do que será gasto durante a execução de um projeto ou produção de um produto.

Os quantitativos de cada serviço devem ser mensurados e a diversas maneiras de se aplicar e classificar o custo direto e indireto.

A aplicação de custo direto e indireto é feita por diversas empresas de diferentes segmentos, mesmo sendo ultilizado para fins contábeis, afinal essa divisão é de extrema importância para a determinação do preço de venda.

Um dos fatores para se classificar e aplicar o custo é a análise da relação custo e beneficio, onde é necessário avaliar se o gasto para determinar o custo direto é relevante, as vezes o beneficio de saber o valor exato do custo não justifica o tempo gasto em identificar este custo para cada produto, portanto, entra na questão custo-benefício.

Outro fator é a tecnologia disponível para coleta de informação, um exemplo desse fator é o código de barras, que facilita na determinação de materiais que antes eram considerados custos indiretos e que com o código de barras passa a ser custo direto. O código de barra pode interpretar o custo de produção de maneira rápida.

Também são fatores que afetam na classificação o design das operações e os acordos contratuais. O design da operação nada mais é do que o ambiente, o local que os produtos são fabricados. Um produto fabricando em uma fabrica onde em um mesmo local se produz diversos produtos ao mesmo tempo, acaba tendo muitos custos indiretos, agora em uma fabrica onde a produção de cada produto é dividida em estações de produção isoladas, acaba gerando poucos custos indiretos aos produtos.

Os acordos contratuais podem definir alguns insumos como materiais e tecnologia, fazendo com que esses insumos sejam um custo direto do produto.

Exemplo

Uma empresa do ramo da construção civil irá executar uma obra residencial. O setor de orçamento elabora os custos dessa obra com base nos orçamentos já realizados e os resultados obtidos, pesquisa de mercado, entre outros dados.

Entre os custos que compõe esse orçamento, encontram-se custos diretos e indiretos.

Custos Diretos

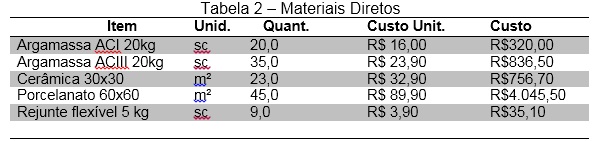

Os custos diretos são aqueles que estão diretamente ligados a produção, ao produto final. Para composição dos serviços existem materiais, mão de obra e equipamentos envolvidos.

Na etapa de revestimento, a mão de obra é direcionada para os seguintes serviços abaixo, entre outros.

Os autores, 2014

No exemplo acima, o custo de mão de obra é mensurado por quantitativos a serem produzidos, outra maneira de compor esse custo seria com base na hora/homem de pedreiros.

Para execução do serviço, precisa-se da matéria-prima. Entre os materiais, podemos citar alguns:

Os autores,2014

Então, incluem-se no orçamento os custos das ferramentas necessárias para execução do serviço de revestimento:

Os autores, 2014

Custos Indiretos

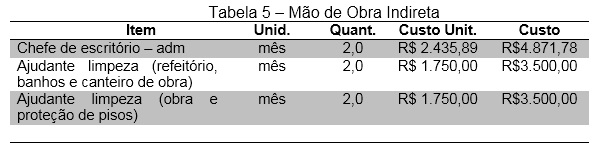

Os custos indiretos são aqueles que não estão diretamente ligados ao serviço, mas são necessários dentro da empresa para desenvolvimento das atividades em geral. Da mesma maneira, existem materiais, mão de obra e equipamentos, como pode-se observar nas tabelas 4, 5 e 6.

Os autores, 2014

Os autores, 2014

Os autores, 2014

NOTA DO PORTAL PMKB: faça download de modelo de Planilha de Orçamento Geral.

Bibliografia

- COLA DA WEB, Custos diretos e indiretos. Disponível em: http://www.coladaweb.com/contabilidade/custos-diretos-e-indiretos. Acesso em 27 de setembro de 2014.

- PORTAL DA CONTABILIDADE, Custos ou despesa. Disponível em: http://www.portaldecontabilidade.com.br/tematicas/custo-ou-despesa.htm. Acesso em 29 de setembro de 2014.

- PORTAL DA CONTABILIDADE, Custos diretos. Disponível em: http://www.portaldecontabilidade.com.br/guia/custos_direitos.htm

- Acesso em 29 de setembro de 2014.

- SEVILHA CONTABILIDADE, O que são custos diretos? Disponível em: http://www.youtube.com/watch?v=hHXNVWU5lDA. Acesso em 29 de setembro de 2014.

- VARGAS, RICARDO, Tipos custos projeto, Disponível em: www.ricardo-vargas.com/…/ricardo_vargas_tipos_custos_projetos_ppt_pt. Acesso em 29 de setembro de 2014.

Autores:

Bianca Uba de Carvalho: Engenheira Civil, graduada pela Universidade Fumec em Julho de 2013. Possui experiência em obras dos segmentos residencial, comercial e hotelaria. Atualmente contratada como engenheira de obras da empresa Patrimar Engenharia S/A, e pós graduando em Engenharia de Custos e Orçamento pelo IETEC/MG. E-mail: biancacarvalho26@yahoo.com.br

Nayara Nunes Ferreira: Engenheira Civil, graduada pela Universidade Fumec em janeiro de 2014. Possui experiência em obras dos segmentos residencial, integrada com áreas de planejamento, orçamento, controle de obras e arquitetura. Atualmente é autônoma como engenheira civil na área de reformas e pequenas construções. Pós graduando em Engenharia de Custos e Orçamento pelo IETEC/MG. E-mail: naynf@hotmail.com

Contexto: o presente trabalho é resultado de pesquisa realizada com alunos da 6a Turma de Engenharia de Custos e Orçamento com coordenador Ítalo Coutinho do IETEC.

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Todos que trabalham na área de orçamentação de serviços e, em especial, obras civis, área esta que possui um grande banco de dados sobre composições de serviços de diversos institutos e órgãos, irão se deparar com o conceito de custos diretos e indiretos. Apesar de sua simples formulação teórica é um conceito mais complicado do que parece, em casos práticos os custos indiretos podem variar de empresa para empresa. Por exemplo, a autora cita que custos de administração local podem ser considerados como custos indiretos e adicionado no item administração central do BDI, já em outras empresas, tais custos podem ser considerados diretos sendo adicionados aos itens da planilha orçamentária. O fato é que atualmente não há um padrão normativo e cada caso deve ser analisado com o bom senso do orçamentista e de acordo com a realidade e capacidade organizacional de cada empresa.

Rafael A. P. Alves

Ter o conceito e saber aplicar o que é custo direto e indireto e de suma importância para pessoas que trabalham com Custos e Orçamentos.

No meu caso, que sou orçamentista, saber diferenciar esses custos é imprescindível na hora de formar preços, principalmente quando o serviço será contratado na modalidade de preços unitários.

O cliente avalia muito as composições de preços unitários, e se apropriamos recursos incorretamente, os preços podem ficar distorcidos para contratação.

Essa aplicação é tão importante que se alocarmos os custos de maneira errada, na modalidade de preços unitários a empresa contratada pode até sair no prejuízo, pois, um item pode ficar “descoberto” e não se pagar até o final do contrato.

Danilo Belato Baptista

Um ponto que não foi mencionado no artigo, mas está presente, principalmente nos contratos de serviços, é que muitas vezes os custos Indiretos são “mascarados”, ou “escondidos” dentre os custos Diretos. Tal prática objetiva reduzir o percentual de custo indireto sobre o valor final de venda do serviço, visto este é um parâmetro para equalização de propostas e contemplação de empresas em bids concorrenciais.

Notar então a importância de se analisar a composição dos custos, de tal sorte a comprar propostas e estudos de investimentos em uma mesma base.

O artigo ajuda o leitor a ter uma maior clareza sobre as diferenças entre custos diretos e indiretos, o que muitas vezes é confundido por profissionais responsáveis por elaborar a composição de custos.

A questão da diferença entre custos e despesas que também causa dúvidas em muitos profissionais envolvidos com a área de custos, o que pode ajudar a avaliar se é custo ou despesa é analisar se a retirada deste gasto poderia vir a afetar a produção, caso positivo, este gasto é um custo se não, entraria como despesa.

Ao elaborar uma composição de custos é importante também não se esquecer de colocar o custo com a amortização de máquinas, o que muitos deixam passar, mas que pode afetar diretamente em seu valor final.

Assim como os exemplos apresentados no artigo bem como no dia-a-dia, cada orçamento deve ser tratado com um orçamento único, com suas devidas particularidades e necessidades de elaboração, isso ajudará a entender o que gasto necessário representa em seu orçamento (custo direto, custo indireto ou despesa).

Daniela do Nascimento Leite.

Confesso que não havia parado um momento para pensar sobre a revelação dos autores que mencionam os custos diretos ou indiretos dependentes do produto analisado.

Como muitas vezes preencher as planilhas tornam-se um fator de análise automático, acabei por perceber que muitas vezes nas empresas que trabalhamos não há muito a menção exata da diferença entre os custos.

E é fato, pois para um determinado setor ou serviço prestado o dito sempre custo “direto” poderá passar custo “indireto”.

Como exemplo na construção civil o uso do topógrafo poderá ser custo direto da obra se este terceiro for determinante para o andamento dos serviços da obra e será indireto se for ocasional a prestação do seu serviço.

Pode-se observar que mediante esta displicência das empresas muitas vezes a distribuição do custo mediante a produção poderá não ser real, ou seja, não haverá precisão em relação da distribuição do custo na elaboração do projeto.

Definir isto seria primordial para diferenciar os custos das despesas e definir completamente o é “lucro real” da empresa.

Kely Cristina P. da Costa

artigo sinaliza a dificuldade de classificação de custos entre diretos e indiretos, dentro de empresas, seja no ramo produtivo ou prestadores de serviços.Os custos diretos, são mais fáceis de serem sinalizados, pois impactam diretamente na produção; estão estritamente ligados à atividade/ produto final realizado. Não é necessário fazer um rateio para saber a parcela, quantidades consumos utilizados para chegar ao produto final.A grande dúvida, está na classificação do custo indireto. Sem a utilização desses insumos não há produção, mas os mesmos não estão diretamente aplicados no serviço prestado ou produto entregue. Estão vinculados, mas não visivelmente lincados. Ex: conta de luz de uma fábrica, aluguel, custos administrativos. A separação entre os custos diretos e indiretos é importante para alocação correta dos mesmos nas respectivas linhas de consumos. Dessa forma, deve evitar classificações que podem impactar incorretamente uma linha e incorrer num custo errôneo de determinado grupo de despesas. Tal situação pode impactar num preço de venda deslocado da realidade. Outro ponto, importante a ser considerado é a criação dos pacotes de alocação dos custos que sejam viáveis financeiramente e chegar numa relação de custo-benefício saudável.

Me identifiquei muito com o artigo acima, trabalho especificamento com a apropriação de custos indiretos e diretos na produção industrial, o ponto levantado no artigo que trata a confusão na separação de custo indiretos x diretos, é assunto de discussão em vários momentos, principalmente, quando a área que faz o report da informação leva para a área de Planejamento e Controle Industrial (PCP), e é necessário definição de rateio para apropriação de custo indiretos, visto que o ponto “rateio” não agrada a todos, principalmente no que tange a custo, e interfere no preço de venda e margem de produto, nem sempre é possível realizar uma distribuição de custos 100% eficaz. Já o custo direto, vejo que o próprio nome traduz a forma de apropriação ideal, visto que está vinculado completamente ao produto ou serviços que está realizado, é ponto de atenção quando o material consumido no caso de produção exceda o ideal e impacta negativamente no custo do produto.