Publicado em 17/08/2016

Em um mercado cada vez mais exigente, o conhecimento detalhado de todos os custos envolvidos em um orçamento vem ganhando cada vez mais importância no cenário atual. Dentre os vários assuntos envolvidos nesse processo, a “contingência” merece destaque e será o tópico deste trabalho. Há uma ampla gama de metodologias para se estimar essas contingências. Não há uma melhor maneira para realizar essa estimativa, cada uma possui seus diferentes argumentos. Este artigo contempla o conceito, princípios gerais, forma de aplicação, mapa mental, exemplo, dicas e conclusões sobre contingência conforme norma 40R-08 Contingency Estimating: General Principies da AACE.

O QUE É

A palavra contingência procede do latim contingentĭa, segundo dicionário Aurélio, significa fato possível, mas incerto, possibilidade.

Contingência é uma eventualidade, um acaso, um acontecimento que tem como fundamento a incerteza de que pode ou não acontecer, é uma característica daquilo que é contingente, ou seja, que é duvidoso, possível, mas incerto, que pode ocorrer, mas não necessariamente.

Em um orçamento ou estimativa de investimento, contingência é uma provisão para cobrir custos de interfaces e custos indefinidos que irão incorrer ao longo da execução do projeto, mas que não podem ser definidos satisfatoriamente com os dados e informações que estão disponíveis no momento em que as estimativas são preparadas.

Conforme os padrões e práticas internacionais recomendadas pela AACE, a Contingência é uma quantia adicionada a uma estimativa (de custo, tempo, ou qualquer outro recurso planejado) para permitir que itens, condições ou eventos, cujo estado, ocorrência e/ou efeito são incertos e que a experiência mostra que normalmente resulta-se agregada, em custos adicionais.

COMO SE APLICA

As reservas de contingências são destinadas a cobrir os inevitáveis desvios entre valores estimados e valores efetivos do projeto, desvios esses que são oriundos de diferenças entre os dados admitidos pelo estimador ao elaborar a estimativa e os dados reais verificados ao longo do desenvolvimento do empreendimento. Trata-se de diferenças de preços unitários, quantitativos, índices de produtividade etc., que sempre existirão, em qualquer estimativa.

As contingências devem ser calculadas para cada uma das contas que compõem a estimativa, quais sejam, Serviços de Engenharia, Equipamentos, Materiais, Construção Civil e Montagem Eletromecânica.

Na determinação do percentual de contingência a ser adotado, o estimador deve considerar a qualidade e clareza de dados e informações de que dispunha para estimar o montante de contingência a ser adicionado ao custo de cada uma dessas contas.

Os itens típicos cobertos pela contingência incluem:

- Erros e omissões no processo de estimativa e de design;

- Variação de quantidade (por exemplo, desenvolvimento de design excluindo mudança de escopo);

- Variação de Produtividade;

- Variação de Taxas/Compensação;

- Variação de Preço (excluindo o escalonamento).

A contingência não inclui:

- Mudanças no escopo (para o proprietário, o escopo são as exigências acordadas com o cliente produto de especificação “x”, de capacidade “y”, entregue na data “z”);

- Grandes interrupções inesperadas no trabalho;

- Desastres como furações, tornados, etc;

- Escalonamento (tendências de preço prevalecendo por todas as categorias de custo);

- Reservas (riscos não amenizáveis para o gerenciamento da contingência, ou coisas em potencial que o gerenciamento pode “querer”).

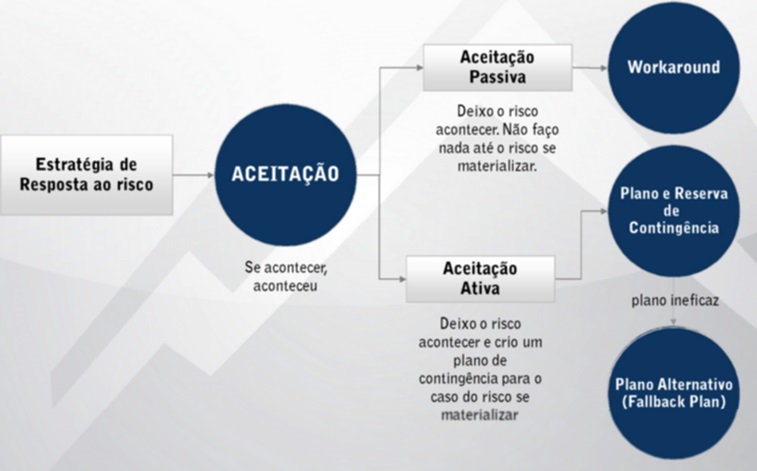

MAPA MENTAL

EXEMPLO

Um exemplo foi discutido em sala de aula referente a estimativa de valores de contingência para um projeto “X”. Foram listadas e estimadas as variáveis a serem consideradas como contingência em um simples mapeamento de riscos:

DICAS

Qualquer metodologia desenvolvida ou selecionada para quantificar o impacto de risco deve abordar estes princípios gerais:

- Objetivos, expectativas e exigências do cliente;

- Processo Sólido referente à Gestão de Riscos;

- Levar em consideração quaisquer outras características contextuais ao projeto, que podem ou não influenciar na metodologia adotada;

- Metodologia aplicada deve claramente “linkar” os fatores de risco com o resultado dos custos;

- Considerar experiência / competência

- Fornecer probabilidade na estimativa de resultados de uma forma eficaz, apoiando tomadas de decisão e gestão dos riscos.

CONCLUSÃO

Este trabalho demonstrou que não existe uma regra ou uma única maneira de se estimar a contingencia no orçamento de um projeto. A contingencia depende da complexidade dos projetos, nível de informações, riscos, condições ambientais, dentre outros fatores que estão ligados a peculiaridade de cada projeto.

Conclui-se que a Contingência é uma proposição, cuja verdade ou falsidade, somente pode ser conhecida pela experiência e também pela evidência, não sendo atribuída pela razão ou um modelo a ser seguido como receita de bolo. Não há nada absoluto na montagem da Contingência para a composição do Orçamento, pois tudo é relativo, tudo depende.

REFERÊNCIAS

- AACE® Internacional Prática Recomendada No. 20R-98 – Rev. January 27, 2003

- AURÉLIO, Dicionário. Contingencia. Disponível em: <// https://dicionariodoaurelio.com/contingencia>. Acesso em 24 de março de 2016

- .Contingencia. Disponível em: <// http://spranger-estimativa.com/art19.htm>. Acesso em 24 de março de 2016

- .Contingencia. Disponível em: <// http://www.significados.com.br/contingencia/>. Acesso em 24 de março de 2016

- http://web.a.ebscohost.com/ehost/detail/detail?vid=17&sid=144086a9-306a-4362-8630-7525b7d62219%40sessionmgr4003&hid=4109&bdata=Jmxhbmc9cHQtYnImc2l0ZT1laG9zdC1saXZl#AN=112353465&db=egs

- Dynamic Management ofRisk Contingencyin Complex Design-Build Projects.Marco,Alberto; Rafele, Carlo; Thaheem, Muhammad Jamaluddin

Sobre os Autores:

Luciana Dias Lage; Graduada em Engenharia de Produção/Civil pela Faculdade de Engenharia e Arquitetura da FUMEC, com formação técnica em Edificações pelo CEFET-MG. Atuação durante 5 anos em construtora de padrão alto/luxo e 1 ano em empresa ligada a estimativas de investimento, orçamentos e pequenas reformas. E-mail: lucianadlage@hotmail.com

Elton Domingos Ramos; Graduado em Engenharia Civil, pela Faculdade Kennedy (2009-2013). Com experiência no gerenciamento em campo de Edifícios Residenciais e Comerciais em Padrão Alto/Luxo (Construtora UNENCO). Atualmente exercendo a função de Coordenador de Reformas para a Assoc. Franciscana de Educação e Assist. Social. E-mail: eng.eltonramos@gmail.com

Guilherme Dayrell Chernicharo; Graduado em Engenharia Civil, pela Universidade Federal de Minas Gerais (UFMG). Atuação durante 04 anos em Empresas de Gerenciamento de Obras. Atualmente exercendo a função de Engenheiro Orçamentista e de apoio à Supervisão de Unidades Operacionais em uma empresa atuante no ramo de Logística Industrial. E-mail: guilhermechernicharo@hotmail.com

Contexto: Artigo apresentado como trabalho na pós graduação Engenharia de Custos e Orçamentos em ministrada pelo Prof. Ms. Ítalo Coutinho da turma 9 do IETEC.

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe uma resposta