Publicado em 10/11/2014

Resumo

A controladoria exerce uma função fundamental ao interagir com todas as dimensões de controle, seja de gestão, físico-financeira ou prescritiva. Dessa maneira, desempenha sua função de controlar e monitorar todo o processo organizacional, sendo assim na maioria das vezes é considerada uma área staff, fora da pirâmide hierarquia, orientando os gestores por meio de informações por ela formatadas a partir de seus relatórios, com vistas a eficácia organizacional.

Alguns conceitos como, o ambiente da área de controladoria, a teoria geral de sistemas, modelos de gestão, de decisão e de informações e sistema de controles internos, são a base de sustentação da controladoria e os instrumentos por ela utilizados são: planejamentos estratégico e operacional, EVA, MVA e BSC.

Conceito

A controladoria busca a ampliação dos conhecimentos que possibilitem aos gestores compreenderem melhor o processo decisório, facilitando o alcance da eficácia gerencial necessária para levar a empresa a ter resultados econômicos otimizados e a manter sua continuidade.

É discutida sob duas diferentes perspectivas, como área do conhecimento, que consolida conceitos de outras ciências sociais, com o intuito de facilitar o controle da gestão empresarial, auxiliando e explicando assim o comportamento do processo decisório da organização. E na perspectiva de área administrativa, que utiliza todo o arcabouço conceitual para apoiar, monitorar e avaliar o processo de gestão organizacional, com a intenção de centralizar em uma única área, a responsabilidade pela geração de informações que promovam a tomada de decisão.

A função da área de controladoria é interagir com o processo decisório da empresa, buscando dados e informações econômico-financeiras em suas áreas de apoio, para tanto apoia-se no modelo de gestão utilizado pela empresa, este se fundamenta nas crenças e valores dos lideres da empresa de acordo com suas percepções de mercado e com suas crenças individuais.

Aplicação

As organizações tem por objetivo geração de beneficio, para uma analise avançada de tomadas de decisão, a área de Controladoria que é um sistema de gestão nas organizações responsável por manter os gestores supridos de informações adequadas, é também responsável pela construção e manutenção de sistemas de informações, controle orçamentário e planejamento, criando análises contábeis e projeções futuras, visando a continuidade da organização no mercado com vantagens financeiras e garantindo a qualidade no processo de controle.

Fonte: UNIFAE

Exemplo

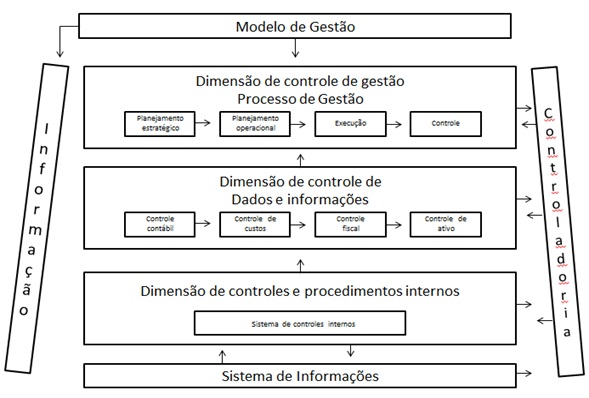

A figura a seguir demonstra uma visão integrada das dimensões de controle organizacional:

Fonte: Controladoria: um enfoque na eficácia organizacional

A controladoria tem como base para o monitoramento das operações da empresa as dimensões de controle organizacional acima apresentadas. A integração das dimensões de controle facilitam o alcance dos objetivos pretendidos pela organização.

A dimensão de controle de gestão, tem como responsabilidade, o planejamento, execução, controle e o feedback aos gestores, possibilitando o controle dos objetivos definidos pela administração em relação aos resultados efetivados.

A dimensão de controle de dados e informação alicerça a de gestão, é nela que se mantem os registros de todos os eventos e transações realizados na empresa, é a fonte supridora de dados e informações aos gestores e em especial à controladoria, para que essa possa projetar cenários que atendam as expectativas futuras da administração.

Uma ferramenta eficaz de apoio a controladoria, é a dimensão de controles e procedimentos internos, pois proporcionam informações fidedignas, confiáveis e oportunas para apoiar os gestores no processo de gestão e de tomada de decisão, a área de controladoria tem a função de monitorar os desempenhos das atividades.

Os gestores tomam decisões sobre os eventos econômicos, considerando as variáveis internas e externas, baseados no sistema de informação disponíveis na empresa e de acordo com as diretrizes que fazem parte do modelo de gestão da mesma, por isso a importância de um modelo bem definido.

Para a controladoria atingir os objetivos da organização estabelecidos no planejamento, faz-se necessária uma adequada estrutura de controles internos respaldada por um sistema adequado de controles.

O planejamento estratégico, é uma ferramenta de controle gerencial interno, que visa facilitar a obtenção de resultados e que orienta os gestores na realização de suas atividades e fornece meios para que a área de controladoria atue em sua plenitude, na medida em que lhe possibilita o monitoramento de desempenho organizacional e dos gestores que o propiciam.

O planejamento operacional tem como objetivo proteger a empresa contra riscos e incertezas, principalmente em um ambiente de negócios tão dinâmico e desafiador. Além do caráter de proteção, o orçamento também deve ser utilizado como uma atividade capaz de identificar oportunidades de alavancar as operações, portanto essa ferramenta deve ser aceita como uma forma preventiva e proativa de gestão.

A controladoria, no cumprimento de sua missão de assegurar a eficácia organizacional, deve dotar a empresa de estruturado sistema orçamentário para que essa possa ter condições de efetivamente trazer contribuições para o alcance do sucesso desejado.

Com o auxilio da área de controladoria, que é a responsável por avaliar a performance organizacional, é possível fazer a escolha do modelo de avaliação, utilizando-se para isso, de ferramentas apropriadas de medição, recomendando quais são as mais flexíveis e uteis para cada necessidade de decisão. Como opções tem-se o EVA e o MVA, métodos voltados a apuração e avaliação da criação de valor na organização.

O EVA é capaz de revelar inúmeras oportunidades de ganhos econômicos, como gestão do risco, escolha da melhor estrutura de capital, entre outras.

O MVA consegue medir o reconhecimento do mercado em relação aos esforços conquistados pela organização. A utilização de ambos os métodos pode ser positiva e contributiva se o modelo de gestão adotado na organização permitir e facilitar esse processo, e se isso ficar claro em seu planejamento.

Toda organização tem como finalidade gerar recursos, isso quer dizer, converter custos em rendimentos, oportunidades em valores agregados, gerar riqueza e bem-estar, cumprir com sua missão e manter a sua continuidade. Para isso, precisa utilizar as oportunidades e os recursos disponíveis para agregar valor na avaliação do mercado e na percepção dos clientes.

O Balanced Scorecard (BSC), é um sistema capaz de permitir a implementação da estratégia da organização e o acompanhamento do seu cumprimento, conta para isso, com o apoio das diversas áreas da empresa, dos gestores e do sistema como um todo, na sua concepção contempla a empresa sob quatro perspectivas visando traduzir toda a sua missão: financeira, clientes, processos internos e aprendizado e crescimento.

As perspectivas do BSC são combinadas com medidas de desempenho e de resultado. A área de controladoria assume uma posição relevante, apoiando a sua definição, elaboração, implementação e controle, ao mesmo tempo em que deve se respaldar em eficientes sistemas de informação e de controles internos.

NOTA DO PORTAL PMKB: faça download de modelo de Planilha Custo Estimativas.

Referências:

- ISEO. Instituto Sapientia de Educação Superior. Contabilidade e Gestão Empresarial. Disponível em: <http://www.isesonline.com.br/downloads/sandra/artigos/contabilidade_e_a_gestao_empresarial_%20-_a%20controladoria.pdf> Acesso em 29 de setembro de 2014.

- NASCIMENTO, Auster Moreira; REGINATO, Luciane. Controladoria: um enfoque na eficácia organizacional. 2.ed. São Paulo: Atlas, 2009.

- PORTAL DO ADMINISTRADOR. O Que é Controladoria. Disponível em:

- <http://www.administradores.com.br/artigos/tecnologia>. Acesso em 26 de setembro de 2014.

- UNIFAE. Centro Universitário das Faculdades Associadas de Ensino. Publicações. Disponível em:

- <http://www.unifae.br/publicacoes/pdf/financas/5.pdf> Acesso em 29 de setembro de 2014.

Autoras:

Danielle Fávero de Resende Sales: Bacharel em Ciências Contábeis graduada pela Pontifícia Universidade Católica de Minas Gerais em Setembro de 2014. Atuando na area de controle de investimentos na empresa Fiat Automóveis Ltda. Atualmente pós graduando em Engenharia de Custos e Orçamentos pelo IETEC/MG. E-mail: danifavero@gmail.com

Vanessa da Silva Leite: Administradora graduada pela Pontifícia Universidade Católica de Minas Gerais em Setembro de 2014. Atuando na área de controle de investimento na empresa Fiat Automóveis LTDA. Atualmente pós graduando em Engenharia de Custos e Orçamento pelo IETC/MG. E-mail: vanessasilvaleite@hotmail.com

Contexto: o presente trabalho é resultado de pesquisa realizada com alunos da 6a Turma de Engenharia de Custos e Orçamento com coordenador Ítalo Coutinho do IETEC.

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Compartilhe:

Artigos

Ciclo de Vida do Produto, Ativo e do Projeto: relacionamento e o que importa para gestão de projetos

Ciclo de Vida do Produto, Ativo e do Projeto: relacionamento e o que importa para gestão de projetos Estruturação e Disponibilização de Dados de Orçamentação: Desafios e Soluções Baseadas em BI e Data Analytics

Estruturação e Disponibilização de Dados de Orçamentação: Desafios e Soluções Baseadas em BI e Data Analytics Perdas em Orçamentos de Obras: Estudo de Caso na Execução de Uma Linha de Transmissão com Fundações tipo Tubulão em Solos com Baixa Coesão

Perdas em Orçamentos de Obras: Estudo de Caso na Execução de Uma Linha de Transmissão com Fundações tipo Tubulão em Solos com Baixa Coesão

Deixe uma resposta