Publicado em 13/02/2014

Um assunto polêmico pelo menos aqui no Brasil: VALOR AGREGADO.

A questão que fica em minha mente é:

“Por que as pessoas tem tanto medo de falar em Valor Agregado, se é uma prática tão simples?”

“Por que no Brasil querem separar tanto o cronograma físico e financeiro?”

Então comecei a pensar nos motivos e alguns alunos com experiência de mercado, como o Pedro Garíglio, me mostraram possíveis razões:

Nós brasileiros passamos por umas décadas difíceis como na era da inflação o que fazia quase impossível analisar o conjunto prazo e custo, a não ser por um indexador ou “dolarizando” os custos.

Este período foi tão forte e tão marcante na nossa história, que até hoje, quase 17 anos após o plano real ainda bate insistentemente esta prática separatista de análise nas empresas brasileiras e o que perdemos com isto?

Bom, primeiro é importante entender o que é Análise de Valor Agregado: É uma técnica de medição de desempenho para medir a performance do projeto, isto de maneira conjunta, pois análises isoladas de prazo, custo, qualidade, esforço tendem a mascarar a performance do projeto.

É uma técnica relativamente nova, pois vem dos anos 60, tendo sido introduzida pelo Departamento de Defesa dos Estados Unidos, com o objetivo de obter critérios de padrões de aceitabilidade para contratos de defesa que não analisasse isoladamente custo e prazo, mas sim a performance do projeto.

Quando penso em resultados de Valor Agregado, penso logo em causas e não em conseqüências. Por exemplo: Imaginar que o problema de um projeto está apenas no prazo não é correto, pois pode não estar apenas na visualização do prazo. É importante acompanhar qualquer indicativo de atraso, para entender qual foi o real problema, pois o atraso mesmo, provavelmente foi apenas um reflexo, uma consequência de algo.

É importante analisar a performance! Pois de que adianta você informar que adiantou e x % um projeto, porém ao analisar os custos, nota-se que para conseguir este adiantamento, gastou-se muito mais do que o previsto? Diminuindo assim a rentabilidade do projeto. Este projeto a performance é boa? Não! Definitivamente.

Mas o que vejo grandes executivos priorizando é somente o prazo. Parece que gerenciar o projeto significa apenas controlar as datas.

Digo e repito: se as datas tiveram desvios, há que se investigar, pois esta foi apenas uma conseqüência de algumas possibilidade não verificada. E aí onde ficou a análise de riscos?

Pode ser que alguns de vocês estejam lendo até agora e pensem: cadê a novidade do que a Joyce está falando?

Eu sei! Isto é tudo muito óbvio, mas o que tenho visto em muitas empresas que tenho ido é que o óbvio não é feito. E por isto tenho que falar.

O que tenho visto é um esforço grande para separar e analisar a prazo e custo isoladamente. E assim a sua Análise de Valor Agregado ficará mascarada.

Outro ponto importante é a atribuição da linha de base.

Não dá para fazer Análise de Valor Agregado, se você não estiver com a linha de base desconexa do plano atual. Lembre-se que linha de base é o seu referencial de comparação. Isto quer dizer que se houve aumento de escopo no projeto e isto aumentou prazo e custo, não adianta mais usar a linha de base antiga! O seu referencial mudou! Os stakeholders deverão ter conhecimento da nova linha de base e todos adotar esta linha de base alterada, guardando a linha de base anterior para histórico. Mas notem o que eu disse: os stekholders, todos os envolvidos, deverão ter conhecimento disto e não apenas o planejador.

Outro grande erro que vejo nas organizações é o “medo” de alterar a linha de base quando realmente houve alterações no plano. Concordo que linha de base não é para ser alterada toda hora, a não ser que a minha base de comparação foi alterada! Senão a sua comparação vai ser sempre de um morango com uma jaca. Ou seja comparar uma coisa que é do mesmo grupo (fruta), mas não tem o mesmo tamanho, e especificações.

Então, meus conselhos são:

1. Cuide bastante do seu referencial de comparação (linha de base), pois não dá para dizer que utiliza as técnicas de valor agregado mas seu referencial não é bom, os dados ficarão mascarados.

2. Devemos monitorar a saúde e não a doença de um projeto.

Benefícios em se usar Análise de Valor Agregado:

1. Dados confiáveis obtidos por sistema de controle simples.

2. Integração de escopo, prazo, custos e trabalho. Ou seja, análise da performance e não apenas dados isolados.

3. Não demanda um sistema específico para controle de custos e prazos.

4. Permite levantar tendências por meio de indicadores de desempenho.

5. Presente na maioria dos programas de GP.

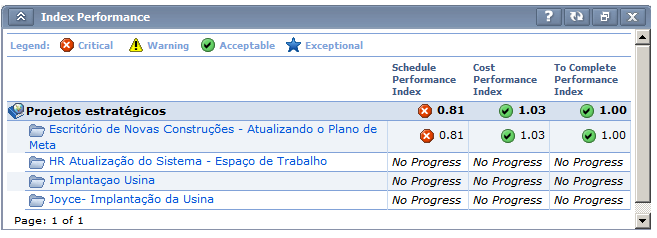

No Primavera P6, você deverá ter:

1. Linha de base atribuída no projeto

2. Recursos alocados, com custo (recurso sem valor altera os percentuais de performance).

3. Saber interpretar os resultados (que é um processo super simples), pois o Primavera calcula os campos automaticamente e coloca indicadores simples de análise.

4. Se o seu sistema de custos está separado do Primavera, (Exemplo; Vc usa SAP, Totus, ou qualquer outro ERP), sugiro que você faça uma consultoria para a integração de sistemas a fim de trazer para o Primavera os valores automaticamente e assim se possa analisar o valor agregado.

Sobre a Colunista: Joyce Gomes Silveira de Morais, PMP é formada em Administração e Especialista em Gestão de Projetos. Experiência de 14 anos na área de Gerência de Projetos e planejamento estratégico. Consultora em ferramentas de gerenciamento de projetos como o Primavera Enterprise (P6 v7 e P6 8.3) e o MS-EPM (MS Project 2003).Trabalha na Simplificar de Consultoria e Treinamento em Gestão de Projetos e Primavera. Autora do livro: Gerenciando Projetos com Primavera Enterprise 6, o qual já está na 6ª tiragem.

E-mail de contato: joyce@sosimplificar.com.br

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

Deixe uma resposta

Compartilhe:

Artigos

Ciclo de Vida do Produto, Ativo e do Projeto: relacionamento e o que importa para gestão de projetos

Ciclo de Vida do Produto, Ativo e do Projeto: relacionamento e o que importa para gestão de projetos Estruturação e Disponibilização de Dados de Orçamentação: Desafios e Soluções Baseadas em BI e Data Analytics

Estruturação e Disponibilização de Dados de Orçamentação: Desafios e Soluções Baseadas em BI e Data Analytics Perdas em Orçamentos de Obras: Estudo de Caso na Execução de Uma Linha de Transmissão com Fundações tipo Tubulão em Solos com Baixa Coesão

Perdas em Orçamentos de Obras: Estudo de Caso na Execução de Uma Linha de Transmissão com Fundações tipo Tubulão em Solos com Baixa Coesão

A análise de valor agregado é interessante justamente por contemplar o todo, a integração entre todas as partes do projeto, o que na maioria das vezes não acontece quando se analisa as variações em relação a linha de base com foco maior no prazo e custos. Dessa forma realmente somos capazes de entender as causas das alterações, fazendo um diagnóstico mais amplo que nos permita agir onde realmente é necessário. Essa visão geral de integração é um atributo muito importante para o gerente de projetos, é exatamente a função dele no projeto, sendo assim imprescindível que ele consiga fazer essa análise para maior sucesso do mesmo.

Apesar da resistência que vemos hoje, acredito que a tendência é de que cada vez mais as empresas passem a fazer uso da análise de valor agregado, diante do reconhecimento de sua utilidade para os projetos, possibilitando avaliar a performance em custos, tempo e execução física de forma conjunta.

A correlação do resultado de valor agregado com as causas e não consequências é muito interessante pois ressalta a importância do acompanhamento da performance ao longo de todo o projeto e a investigação das causas de resultados desfavoráveis, o que pode ajudar a rever as ações do projeto e colocá-lo de volta no caminho do que foi planejado ou pode indicar a necessidade de fazer a mudança na linha de base, conforme destacado no texto.

Hoje em dia é muito comum as empresas pensarem somente no custo ou no prazo separadamente. Fala-se em pagar pouco e gastar o mínimo de tempo possível, porém custo e prazo estão diretamente ligados, assim como as demais áreas envolvidas em um projeto. Não se pode penalizar apenas o setor responsável pelo cronograma por alguma mudança no tempo de execução, é preciso analisar a performance do projeto e avaliar de onde veio a alteração.

É muito importante termos uma linha de base para fazermos a comparação, porém precisamos alterá-la para os dados do nosso projeto serem reais.

É preciso avaliar o todo para se discutir de onde veio a mudança do custo e/ou no prazo, isso é valor agregado.