Publicado em 06/08/2014

Resumo: Dentre tantos fatores destacados como causas para estouro de orçamento de um projeto, as estimativas de custos defasadas surgem como um dos principais motivos para este estouro. A estimativa de custo como avaliação de custo, é obtida através de estimativa de quantidades de materiais e serviços, pesquisa de preços médios e aplicação de percentagens estimativas ou coeficientes de correlação. Efetuada na etapa de estudo preliminar do projeto, apresenta-se como grande desafio para tais. O presente artigo irá discutir estes desafios bem como alternativas que auxiliam nesta atividade, pois preparar um orçamento e controlar o custo são tarefas de grande responsabilidade e importância para um projeto bem executado.

Introdução

Estimar os Custos tem por objetivo prever os custos dos recursos necessários para a execução de um projeto. Custo é a remuneração dos fatores de produção utilizados na preparação e execução de um processo produtivo. O custo é o valor expresso em moeda corrente correspondente à realização de atividades, serviços ou mercadorias consumidas.

Figura 1 – Estimativas e sua aproximação para realizar a atividade

Estimar custos é o primeiro dos três processos para o Gerenciamento de Custos de um projeto, e sua função básica é desenvolver uma aproximação dos custos de todos os recursos lançados no projeto. Isso inclui mão-de-obra, materiais, equipamentos, serviços e instalações, além de reservas específicas como provisão para inflação e contingência.

É um dos principais desafios de um projeto, pois além de conhecer bem o escopo do mesmo e o mercado no qual deverá se trabalhar vários fatores podem ser encontrados no caminho que podem afetar o custo do projeto que precisam ser previstos ou ao menos ser considerado um percentual extra para estas situações, como por exemplo, os aditivos contratuais.

Em pesquisa realizada em 2011 para sua tese de Doutorado, Xavier (2014), procurou identificar as práticas e resultados do gerenciamento de projetos no Brasil analisando 202 projetos. Através deste estudo, o autor identificou que somente cerca de 40% dos projetos ficaram com uma boa previsibilidade de custos, enquanto também cerca de 40% tiveram uma variação de mais de 25% em relação ao estimado. O que demonstra a fragilidade e talvez a falta de dar a devida importância para esta etapa crucial para o projeto e também para a saúde financeira das empresas.

Outra situação comumente questionada, principalmente na condução prática das licitações, é a estimativa dos custos de uma futura contratação. A estimativa de preços é essencial para a atividade contratual tanto para licitações de Órgãos Públicos quanto para instituições privadas. É utilizada como instrumento balizador dos valores oferecidos nas concorrências, para planejamento de orçamento do projeto e para acompanhamento de serviços executados na contratação.

Entretanto, em projeto com extenso tempo de planejamento, essa estimativa de custos se torna um gargalo a ser ultrapassado, já que, normalmente essa elaboração da estimativa é baseada em indicadores genéricos.

Para evitar que a estimativa se torne um problema, é necessário entender a sua aplicabilidade dentro do processo e livrar-se de alguns dogmas estabelecidos sobre sua realização, além de atentar as rotinas estabelecidas pelo mercado, para se evitar, ao máximo, a distorção dos custos.

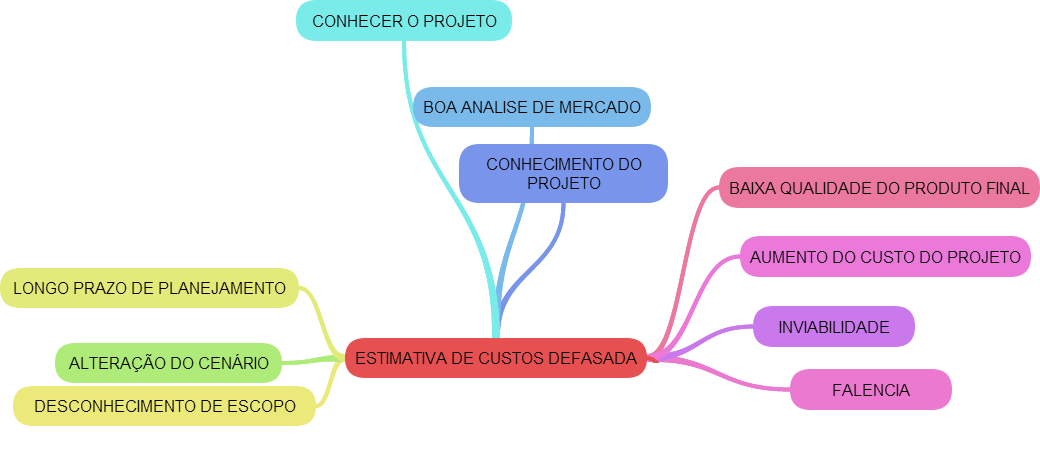

Figura 2 – Estimativa de custos: causas, prevenção e resultados

Dificuldade em estimativa de custos e técnicas/opiniões para uma melhor estimativa

Durante a estimativa dos custos é essencial que todas as atividades do projeto já tenham sido identificadas e definidas, uma vez que, atividades não planejadas custam mais caro, e conseqüentemente o risco de aumento do custo é maior.

Já durante a execução do projeto, o monitoramento e controle são fundamentais e devem ser realizados bem de perto para evitar retrabalho, desperdícios e execução de serviços que estão fora do escopo, elementos que podem causar o aumento do custo.

Uma estimativa de custos bem elaborada utiliza de ferramentas e técnicas que visam compor o cenário mais provável para aquele projeto, evitando assim grandes surpresas aos envolvidos no projeto. Entretanto, nos dias de hoje é muito difícil fazer estimativas adequadas e cumpri-las, por causa das inúmeras mudanças a que os projetos são submetidos.

Uma projeção de custos assertiva ou, pelo menos, bem próxima da realidade, pode ser um dos principais obstáculos de um projeto, pois deve prever e incluir todos os possíveis cenários aos quais o projeto pode estar sujeito. De maneira que o gerente de projeto esgote as possibilidades de variações que possam vir a ocorrer em seu projeto e possa, antecipadamente, preparar um plano de ação para cada uma das possibilidades levantadas.

Não menos importante que o planejamento adequado dos custos de um projeto é o seu acompanhamento e controle. Fazer um bom planejamento não é suficiente. É necessário o controle freqüente e detalhado dos custos de um projeto, a fim de respeitar as idéias inicialmente previstas no orçamento e evitar grandes variações que possam colocar em dúvida a continuidade do projeto.

Riscos de um projeto com relação à estimativa de custo e reservas financeiras

Em cada uma das etapas do Gerenciamento de Custos, o risco está presente direta e indiretamente por meio de incógnitas conhecidas e incógnitas desconhecidas. Incógnitas estas que são controladas e suavizadas com reservas financeiras para as tomadas de decisão e execução de ações que irão mitigar um risco.

Estas reservas financeiras devem fazer parte do custo do projeto no momento de estimar os custos, de modo que ao se concluir o orçamento as reservas de contingência, que trata as incógnitas conhecidas, e as reservas gerenciais, que tratam as incógnitas desconhecidas, estejam inseridas no valor total do investimento.

Se tratar todos os riscos e previr todos os valores necessários para se ter um projeto com risco próximo à zero, o projeto será inviabilizado devido ao alto custo, desta maneira, deve-se assumir partes dos riscos, de modo a viabilizar o projeto. Estes riscos assumidos devem ser identificados, analisados e as suas respostas devem prever ações para mitigar caso os mesmos ocorram.

O risco tende a aumentar quando as estimativas de custos são realizadas sem a devida precisão ou sem o processo previamente definido e estruturado, sendo sub ou superdimensionados. Com isso o orçamento, escopo e prazo do projeto serão afetados, tendendo a ter um risco maior.

A pesquisa de preços nas licitações de obras e serviços de engenharia

Para pretensões contratuais, obras e serviços de engenharia, têm sido usual a utilização de sistemas de dados indicados como referência pelos órgãos de controle e pela própria legislação. É indicado que o custo global de obras e serviços de engenharia seja obtido a partir de custos unitários de insumos ou serviços menores ou iguais à mediana de seus correspondentes ao Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (Sinapi), no caso de construção civil em geral.

Em relação ao Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil – SINAPI, a Caixa Econômica Federal é a responsável pela manutenção da base técnica de engenharia, os quais são resultado de pesquisas mensais do Instituto Brasileiro de Geografia e Estatística – IBGE.

Há situações, contudo, em que itens da planilha não possuem referência nos referidos sistemas. Neste caso, faz-se necessária a apuração por meio da “pesquisa de mercado tradicional”. Tal conduta é indicada pelo TCU, segundo o qual no caso de não ser possível obter preços referenciais nos sistemas oficiais para a estimativa de custos que antecederem os processos licitatórios, deve ser realizada pesquisa de preços contendo o mínimo de três cotações de empresas/fornecedores distintos, fazendo constar do respectivo processo a documentação comprobatória pertinente aos levantamentos e estudos que fundamentaram o preço estimado.

Esta pesquisa de preços tradicional (através da coleta de propostas junto a fornecedores), majoritariamente utilizada nos procedimentos licitatórios, engatinha ainda com rotinas defasadas e que não retratam com segurança a estimativa de custos da pretensão contratual.

A pesquisa de preços tradicional

O entendimento tradicional do TCU (Tribunal de Contas da União) sugere a pesquisa de mercado seja feita através de, pelo menos, 03 (três) orçamentos distintos. Tal procedimento, em tese simples, envolve várias questões que dificultam sua perfeita execução.

Em primeiro, o preenchimento de pesquisa de preços, pelas empresas, envolve o dispêndio de tempo e de recursos humanos, o que pode ser traduzido em custos. Além disso, é comum que muitos fornecedores sequer respondam aos pedidos feitos para envio de propostas, com o intuito de montar a necessária pesquisa de preços, para realização do certame. Tal situação é ainda mais flagrante, nas contratações que exigem o preenchimento de extensas planilhas de custos.

Outra questão, quando a pesquisa de preços é necessária em procedimento de renovação contratual, é comum que empresas apresentem, para a pesquisa de preços, propostas inferiores às do contrato vigente, prejudicando o juízo de vantagem e a renovação contratual, ainda que, durante o próximo procedimento licitatório, apresentem propostas maiores. Neste caso, a informação cedida, quando do momento da pesquisa de preços, tem muitas vezes o intuito de prejudicar a renovação contratual, para forçar a realização de um novo certame, no qual esta empresa participará, já com seus preços reais.

Apenas essas duas situações já mostram a necessidade de criar rotinas alternativas para a realização da pesquisa de preços, em virtude dos problemas que a realidade impõe. Contudo, existem outros problemas, percebidos pelos órgãos de controle.

A grande variação dos valores ofertados pelas empresas, na pesquisa de preços, é um problema para a definição da mediana que indique precisamente o valor de mercado. Nesses casos, o TCU tem admitido que o agente público realize avaliação crítica dos valores obtidos, descartando aqueles que apresentem grande variação em relação aos demais, comprometendo a estimativa do preço de referência.

Outro problema corriqueiro é a defasagem das pesquisas realizadas, problema muitas vezes causado pela demora em conseguir fornecedores interessados na formulação de propostas para tal aferição. O TCU tem exigido que as pesquisas sejam atualizadas à realização dos certames, evitando-se a utilização de estimativas defasadas.

Todas essas questões, vivenciadas na prática do ambiente das contratações públicas, demonstram a defasagem técnica da chamada pesquisa de preços tradicional, que por vezes a torna um verdadeiro estorvo burocrático, embora ainda seja praticada em larga escala nas contratações públicas.

Outras formas de pesquisa de preços

Uma boa opção, alternativa à coleta de preços junto a fornecedores do mercado específico (pesquisa de preços tradicional), é a pesquisa feita através de informações prestadas por outros órgãos públicos contratantes.

Contudo, embora o procedimento para estimativa de custos da pretensão contratual seja rotineiro e extremamente importante, pouco se tem feito, pelo Poder Executivo Federal, para aperfeiçoar as ferramentas de tal aferição.

Nada obstante, o setor privado tem desenvolvido interessantes ferramentas para esta finalidade. O “Banco de Preços”, da empresa Negócios Públicos, e o Pesquisa de preços, da FGV.

Ferramentas como essa permitem uma pesquisa rápida e mais segura do que a solicitação de propostas a fornecedores. Nesta feita, além de evitar-se o prejuízo decorrente de aferições imprecisas e incorretas, se ganha em agilidade na realização da pesquisa.

Conclusão:

Na Revista da Controladoria Geral da União, FREITAS e JÚNIOR (2011), argumentam, no artigo que falam da Copa do Mundo de 2014 e as Olimpíadas de 2016, que é necessário investigar formas de construir boas estimativas de preço, ainda que de forma preliminar, que sirvam de direcionadores de custos para análises de viabilidade e alocação de recursos, pois acreditam que o sistema SINAPI, consagrado pelas últimas LDOs como referência de custos para o Governo Federal, apresenta várias vulnerabilidades.

Para contrapor a falta de dados e a incompletude dos projetos e proporcionar uma estimativa de custos mais precisa, a fim de fornecer aos gestores e ao controle a correta noção do custo global do empreendimento, propõe-se a utilização das estimativas paramétricas, desde que não haja possibilidade de compor os custos analiticamente. Estimativa de custo paramétrica é um método que utiliza relações matemáticas e técnicas estatísticas, relacionando dados históricos das variáveis em análise, para calcular a estimativa de custo das atividades do projeto.

As estimativas paramétricas podem ser muito úteis para obtenção, com precisão razoável, do custo de empreendimentos para os quais não se disponha do projeto completo ou para as quais não haja referências s dentro dos sistemas adotados pelo Governo Federal. Podem ser citados, por exemplo, obras de centrais hidrelétricas e a construção de arenas para a Copa do Mundo de 2014.

Desta maneira, as estimativas devem ser desenvolvidas pelos profissionais mais experientes da organização, bem qualificados e que devem ter disponibilidade para elaborar as estimativas. O uso de bases históricas de projetos similares ou não, pode facilitar e contribuir para uma maior precisão nos custos planejados. Outro aspecto relevante no processo de planejamento de custos do projeto é investir algum tempo para realizar pesquisa de preços, e se possível, obter propostas de fornecedores de forma a garantir que os valores previamente informados sejam mantidos durante a fase de execução do projeto. Neste caso, os profissionais envolvidos devem buscar junto aos fornecedores alguma garantia de manutenção dos preços e das condições comerciais.

Referências:

- XAVIER, Carlos Magno da Silva. Estatísticas do Gerenciamento de Escopo, Tempo e Custo. Belo Horizonte. PMKB artigo, 2014. Disponível em: <https://pmkb.com.br/estatisticas-do-gerenciamento-de-escopo-tempo-e-custo>. Acesso em 25/04/2014.

- DINIZ, Roberto Márcio Ferreira. Existem os riscos associados aos custos de um projeto? Belo Horizonte. PMKB artigo, 2014. Disponível em: <https://pmkb.com.br/riscos-em-custos> Acesso em 25/04/2014

- FREITAS, Tarcísio Gomes; JÚNIOR, José de Castro Barreto de. A Copa do Mundo de 2014 e as Olimpíadas de 2016: os desafios para o controle interno. Revista da CGU / Presidência da República, Controladoria-Geral da União. – Ano VI, n.º 9, Junho/2011. Brasília:CGU. Disponível em: <http://www.cgu.gov.br/publicacoes/revistacgu/Arquivos/9edicao.pdf> Acesso em 25/04/2014.

- FILGUEIRAS, Bárbara Gressi Almeida Cunha. A importância da estimativa para o Gerenciamento de Custo. Disponível em <http://www.techoje.com.br/site/techoje/categoria/detalhe_artigo/767>. Acesso em 25/04/2014.

- TORRES, Ronny Charles Lopes de. Da pesquisa de preços nas licitações públicas. Jus Navigandi, Teresina, ano 18, n. 3773, 30 out. 2013. Disponível em: <http://jus.com.br/artigos/25635>. Acesso em: 25/04/2014.

Sobre os Autores:

Autora: Juliana Almeida; Engenheira Civil graduada pelo Centro Universitário Metodista Izabela Hendrix. Cursando Pós-graduada em Engenharia de Custos e Orçamento no IETEC – Instituto de Educação Tecnológica – Belo Horizonte – MG. Atuação como Engenheira Orçamentista em obras de áreas de cultura, esporte, lazer, saúde e turismo em todo o estado de Minas Gerais. E-mail de contato: julianaalmeida@outlook.com.br.

Autora: Luiza Dutra; Graduada em administração com ênfase em comércio exterior pela Pontifícia Universidade Católica de Minas Gerais – PUC-MG. Atuação como assistente comercial prospectando e realizando a negociação para fornecedores de autopeças nas montadoras de automóveis locais. Responsável pelo acompanhamento das datas do projeto através do gerenciamento das áreas envolvidas, e buscando documentos comerciais e técnicos necessários para o andamento do processo, além de elaborar relatórios de budget. Email de contato: luizadutramaia@hotmail.com.

Contexto: o presente trabalho é resultado de pesquisa realizada com alunos da 5ª turma de Pós em Engenharia de Custos e Orçamento do IETEC.

Se você tem comentários, sugestões ou alguma dúvida que gostaria de esclarecer, aproveite o espaço a seguir.

O texto reflete o grande desafio que o gestor de projeto e sua equipe tem para fazer um orçamento que, tem que ser viável para sua aprovação e implantação pela empresa e ao mesmo tempo atender todos os requisitos do escopo. Nos dias atuais as empresas para controlar melhor a gestão de custos acabam dificultando o acesso da parte técnica aos valores de contratos ou contato com fornecedores para cotação de determinado serviço ou equipamento, assim os orçamentos prévios têm uma margem de erro muito grande. Por experiencia própria quando tenho que fazer um budget de um projeto que não possuo uma referência em projetos anteriores temos que colocar uma margem de erro maior e apresentar esta margem de erro na proposta de aprovação do projeto.