Publicado em 12/10/2018

Orçar obras pode parecer uma tarefa muito complicada. Realmente, envolve muita responsabilidade e cálculos precisos, mas caso a pessoa seja organizada e siga algumas etapas, o processo pode ser realizado com relativa facilidade.

O resultado final em um orçamento é determinante para garantir o potencial competitivo da empresa. Nenhum cliente gostaria de ter um orçamento mal feito e sofrer prejuízos durante a execução do projeto.

Neste post, vamos mostrar como fazer a orçamentação de obras seguindo algumas etapas. Se você sente dificuldades com essa tarefa, aproveite para ler o post e aprender um pouco mais!

A análise das condicionantes

É importante analisar as condições do contorno da construção. Essa primeira etapa envolve a leitura do projeto e as especificações técnicas. Envolve ainda a definição do lugar onde será executada a obra e a consideração do edital (caso exista um).

Essa fase inicial da orçamentação de obras consiste em um levantamento dos dados que serão usados na próxima etapa. O prazo para efetivar essa primeira etapa depende do nível de complexidade do projeto.

A composição dos custos

Uma obra envolve custo diretos e indiretos e ambos devem ser considerados para fazer o orçamento preciso.

Os custos diretos estão relacionados com o trabalho de campo. Eles podem ser unitários (m3 de concreto, por exemplo) ou ser registrados como verbas, quando não se tem uma unidade que pode ser medida, como paisagismo.

Os custos indiretos são aqueles associados com certas atividades que não estão diretamente ligadas à obra, mas que ainda assim são necessárias. Exemplos desses custos são o salário dos funcionários, as compras com materiais de escritório, o pagamento de seguros e impostos.

É necessário identificar todos os serviços. Essa análise precisa ser realizada paralelamente ao projeto e junto com a equipe que executará a obra. Tudo que o orçamento definir deve ser compatível com aquilo que será executado posteriormente.

A partir da listagem dos serviços e de suas unidades, o engenheiro realiza o cálculo dos quantitativos. Esse cálculo demanda muito tempo. É preciso ser bastante cuidadoso para evitar erros no resultado final.

O cálculo dos materiais deve ser feito conforme o projeto, respeitando as especificações técnicas e o memorial descritivo. Projetos que mudam muito ou anteprojetos dificilmente permitem um cálculo mais exato.

Depois, é preciso procurar no mercado os insumos que foram orçados e verificar os preços, considerando gastos diretos e indiretos. Não se deve esquecer de registrar os encargos trabalhistas e sociais relativos à mão de obra.

O SINAPI, os insumos e os serviços

Os custos unitários são fundamentais para a correta orçamentação das obras. Os insumos mais comuns em um projeto de construção pertencem basicamente a três categorias: mão de obra, materiais e equipamentos.

O SINAPI (Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil) é uma indicação do Decreto nº 7983/2013 e da Lei nº 13.303/2016. O decreto define regras para elaborar orçamentos que sejam referências para serviços e obras de engenharia, contratados e executados com recursos dos orçamentos da União, para assim obter referência de custo. A citada lei aborda o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias.

A Caixa Econômica Federal oferece os preços e custos do SINAPI para serem consultados e aplicados na elaboração de orçamentos. A administração do sistema nacional é realizada tanto pela Caixa quanto pelo IBGE.

Para acessar as tabelas do SINAPI, basta entrar na página específica da Caixa e clicar nos links desejados. Os preços dos insumos e dos custos de composição são divulgados para 27 locais, envolvendo materiais, equipamentos e mão de obra usados na composição dos serviços mais comuns em construção civil.

Na página específica do SINAPI, são abordados, além dos “Preços e Custos de Referência”, os temas “Insumos”, “Composições”, “Orçamentos de Referência”, “Encargos Sociais e Encargos Complementares” e “Convênios e Acordos de Cooperação Técnica”.

O fechamento da orçamentação de obras

Encerrado a orçamentação de obras, o construtor pode estipular o seu lucro, considerando critérios como concorrência e riscos envolvidos.

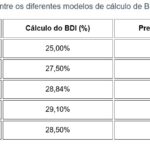

Também é necessário calcular, sobre os custos diretos, o BDI (Benefícios e Despesas Indiretas). Trata-se de um fator que representa os custos indiretos, os impostos e o lucro. O BDI aparece como um percentual que se aplica sobre os custos diretos. Somente depois de aplicar esse fator, será apresentado o preço final de toda a obra.

Nesse fechamento, é possível utilizar certas ferramentas de cálculo, como a Curva ABC de insumos e serviços.

A Curva ABC de insumos

A ferramenta da Curva ABC se desenvolveu com base na teoria de Pareto ou princípio 80/20, segundo o qual (em síntese) 80% das consequências advêm de 20% das causas. Nesse sentido, a Curva ABC de insumos consiste, de forma resumida, na identificação dos insumos que serão usados na obra. As seguintes faixas podem ser determinadas:

- Faixa A: de maior importância, envolve 20% dos insumos que correspondem a mais ou menos 80% do custo total do projeto;

- Faixa B: envolve em torno de 30% dos insumos, que correspondem a demandas que chegam a algo entre 10 e 15% do custo total do projeto;

- Faixa C: envolve os insumos que não foram considerados nas Faixas A e B, ou seja, 50% de itens, que dizem respeito a 5 a 10% do custo total do projeto.

A Curva ABC de insumos oferece vantagens como: a identificação dos insumos que mais causam impacto na obra; a avaliação detalhada desse impacto; a priorização para a aquisição dos insumos (os insumos mais importantes precisam ser negociados com mais cautela junto aos fornecedores); a validação do orçamento e o orçamento de alimentos, equipamentos de proteção individual (EPIs), transporte.

A Curva ABC de serviços

Já a Curva ABC de serviços registra, de forma ordenada (do maior para o menor), na planilha orçamentária ou no software específico, os custos de uma obra, apresentando uma coluna de percentual simples e outra de percentual acumulado.

Da mesma forma que na Curva ABC de insumos, temos três faixas assim caracterizadas:

- Faixa A: envolve os 20% de serviços que equivalem a até 80% do custo total da obra;

- Faixa B: envolve os 30% de serviços que equivalem a valores até 15% do custo total da obra;

- Faixa C: envolve os serviços que correspondem a valores até 5% do custo total do projeto.

A orçamentação de obras torna-se uma tarefa menos complexa quando analisamos as coisas dessa maneira. Assim, a divisão em etapas é uma forma de simplificar um trabalho que, de outro modo, seria bem mais árduo e correria o risco de comportar muito mais deslizes.

Sobre o autor:

Blog Noventa, Com 30 anos de experiência no mercado, a 90t.i é uma empresa especializada no desenvolvimento de softwares para o setor de engenharia com reconhecimento nacional, atuando nos segmentos de construção, consultoria, fiscalização, gerenciamento, projetos e orçamento. Fundada em Belo Horizonte, Minas Gerais, a 90t.i prima pela inovação e pela qualidade dos produtos, oferecendo aos seus clientes sistemas completos, de fácil utilização e que trazem resultados satisfatórios. Por serem voltados exclusivamente para a engenharia, nossos softwares possuem características específicas que tornam mais simples, práticas e eficientes as atividades ligadas à execução de uma obra. Desde a fase de orçamentação e planejamento, passando por todo o gerenciamento das obras até a sua conclusão, os sistemas da 90t.i reduzem a necessidade do retrabalho e os custos envolvidos no processo. E-mail de contato: noventa@noventa.com.br.

Gostaria de parabenizar o autor pelo artigo tanto pelo tema quanto pela abordagem. O artigo se faz muito esclarecedor.

É comum termos muitas dúvidas acerca da orçamentação de obras e o artigo nos traz suas primeiras etapas bem explicadas e estruturadas, podendo nos servir como um breve guia para nos orientarmos ao iniciarmos uma orçamentação.

O artigo esclarece e ranqueia questões como: a importância de se fazer uma boa análise das condicionantes do entorno da obra, as diferenças e importâncias dos custos diretos e dos custos indiretos, enfatiza que os insumos mais comuns em um projeto de construção civil pertencem a basicamente três categorias: mão de obra, materiais e equipamentos e que podemos contar com ferramentas como o SINAPI cedidos pela Caixa Econômica Federal e quando e como acrescentar o valor do BDI.

Acrescentando a isso a teoria de Pareto ou princípio 80/20, o artigo faz uma análise com intuito de facilitar nossa compreensão sobre a orçamentação nos informando e orientando sobre cada etapa a ser seguida para um sucesso orçamentário do projeto.

Muitas vezes a parte de orçamentos ainda mais se tratando do setor de obras é visto em grande parte como algo complexo, porém um orçamento é parte essencial para um bom projeto dar certo. Tarefas simples como uma breve visita ao local da construção pode ser algo fundamental para se compreender a real situação do projeto como apontado pelo autor. Como qualquer obra é muito bem retratado no artigo a composição dos custos envolvendo custos diretos e indiretos, os diretos como o próprio nome já diz, abrange tudo que esta diretamente ligado a obra, como material por exemplo, já os indiretos mas necessários são os funcionários. O SINAPI é uma excelente ferramenta apresentada que serve como índice para construção civil, a caixa e o IBGE por sua vez trazem essa ferramenta de auxilio eficaz em sua rede para pesquisa. Para o encerramento do orçamento da obra temos que aplicar o BDI como mostrado em cima dos valores dos custos diretos e podemos obter esse resultado utilizando ferramentas como a Curva ABC, por exemplo, podendo ela ser de insumos ou serviços, as vantagens de se utilizar a Curva ABC de insumos é pelo fato de quais insumos geram maior impacto com relação a obra, já a Curva ABC de serviços traz de forma ordenada os custos da obra. Essas ferramentas por mais simples que possam parecer traz uma facilidade enorme na hora de fazer o orçamento de uma obra e sua eficácia em todo o projeto.

Primeiramente, gostaria de parabenizar o autor pelo excelente texto, onde são indicadas as principais etapas da orçamentação de obras. Abaixo seguem alguns comentários:

Sobre a análise de condicionais, conforme dito pelo autor, é muito importante analisar as condições do contorno da construção. Acho que sempre que possível, uma visita ao local da obra é muito importante para conhecer a vizinhança, e verificar outros aspectos que não são possíveis de serem visualizados pelos documentos disponibilizados. A leitura e a correta interpretação do memorial descritivo, edital, projetos, e outras informações são indispensáveis para o correto entendimento do escopo em questão.

Sobre a composição dos custos, o autor cita os custos diretos e indiretos, e nos fornece bons exemplos de cada um deles, o que facilita o entendimento. Ele frisa que é muito importante identificar todos os serviços e materiais envolvidos para auxiliar na correta orçamentação. Acho importante nessa fase, verificar se o que está descrito nos memoriais e nos projetos realmente existe no mercado, pois muitas das vezes esses documentos são elaborados por pessoas sem muito conhecimento do mercado. Eu, por exemplo, já me deparei com projetos em que o calculista da estrutura metálica, especificou alguns tubos metálicos que não existem no mercado, porém no bando de dados do software de cálculo, eles estão cadastrados.

Com relação ao SINAPI, o autor cita que tanto no site da CAIXA quando no site do SINAPI, são disponibilizadas tabelas que auxiliam no processo de orçamentação.

O próximo tema abordado é o fechamento da orçamentação de obras, onde o autor cita que deve ser estipulada a margem de lucro, considerando critérios como concorrência e riscos envolvidos, sendo que essa margem pode variar muito de obra para obra, e irá refletir o atual momento da empresa e do mercado e os riscos envolvidos. Conheço algumas empresas, enormes por sinal, que para não demitir em massa, e para não deixar sua mão de obra parada em sua fábrica, prefere entrar em licitações com a famosa “margem de lucro negativa”, onde preferem pegar a obra tendo certo prejuízo do que ficar sem serviço e deixar todo o seu efetivo parado, tendo 100% de prejuízo.

Como fechamento, o autor fala sobre a ferramenta chamada de curva ABC, que é uma excelente ferramenta para auxiliar na análise de insumos e serviços.

O Artigo traz etapas para facilitar o processo de orçamentação de obras, muitas vezes vista como uma tarefa complicada. De início, analisar dados como localização especificações técnicas é de suma importância. Para a composição dos custos propriamente dita, devem ser considerados os custos diretos e indiretos, saber diferenciar os dois e realizar uma quantificação correta dos insumos para tomada de preços. Estes insumos (materiais, equipamentos e mão de obra) podem ser orçados com base no SINAPI, sistema de regras para elaboração de orçamentos, realizado pela CAIXA e pelo IBGE. Por fim, para o fechamento do cálculo da orçamentação, acrescentar o BDI, que trata dos custos indiretos, impostos e do lucro. Os cálculos podem ser feitos com a ajuda de ferramentas como a Curva ABC de insumos, que separa esses insumos em faixas de classificação em relação à porcentagens de suas quantidades e custos totais para a obra, permitindo melhor avaliação de impactos e priorizações.