Publicado em 15/05/2026

Resumo

A recente Reforma Tributária brasileira, instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, promove uma ampla reestruturação do sistema tributário nacional, com impactos diretos sobre a economia e os setores produtivos. No campo da engenharia, as mudanças afetam a elaboração de orçamentos e a gestão contratual, uma vez que modificam a forma de incidência e a estrutura dos tributos que compõem o BDI (Benefício e Despesas Indiretas) e os custos indiretos das obras. Este estudo tem como objetivo analisar os impactos da nova estrutura tributária nos orçamentos de engenharia, identificando os principais desafios de adaptação das empresas durante o período de transição, com término previsto para 2033. A escolha do tema justifica-se pela escassez de estudos técnicos que abordem os efeitos da reforma tributária na formação de preços e nas metodologias de orçamentação de obras, o que gera incertezas às empresas que precisarão se adaptar ao novo modelo fiscal. Nesse contexto, as mudanças também impõem a necessidade de atualização das bases de dados, treinamento das equipes de orçamentação e revisão das composições que envolvem o cálculo do BDI e a adequação de contratos vigentes às novas regras fiscais. A pesquisa baseia-se em revisão bibliográfica e análise documental da legislação, buscando compreender de que forma o IBS, a CBS e o Imposto Seletivo repercutem na formação de preços e na sustentabilidade econômico-financeira dos contratos. Os resultados esperados incluem contribuições para a atualização de metodologias orçamentárias diante do novo modelo fiscal brasileiro.

Palavras-chave: BDI; CBS; contratos de engenharia; equilíbrio econômico-financeiro; IBS; reforma tributária;

Introdução

O Estado, para desenvolver serviços públicos de qualidade, infraestrutura, saúde, educação e ações de bem-estar geral, necessita arrecadar recursos financeiros. Essa arrecadação pode ser feita através de: extorsões, doações, rendas de bens estatais, empréstimos, emissão de moeda e majoritariamente através de tributos (RODRIGUES, 2025). O Brasil, por sua vez, possui uma alta carga tributária aliada a um sistema de tributação burocrático, de difícil interpretação e com excessivas normas, leis e decretos (MATOS; de MELO, 2025).

A reforma tributária, assunto que permeou em discussão nos últimos anos até a sua aprovação pela Lei Complementar nº214/2025, baseada na Emenda Constitucional 132/2023, tem como objetivo a simplificação na cobrança de impostos, extinguindo o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), Imposto Sobre Serviços de Qualquer Natureza (ISS), Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (COFINS) e Imposto sobre Produtos Industrializados (IPI) e instituindo três novos impostos: Imposto Sobre Bens e Serviços (IBS), Contribuição Sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS) esse último, para incidências específicas e maior impacto, como cigarros e bebidas (MATOS; de MELO, 2025).

A mudança do regime tributário impacta diretamente a elaboração de orçamentos para projetos de engenharia dado o grande peso dos tributos na composição do BDI (Benefício e Despesas Indiretas) e preço final de serviços. Além disso, apesar da iminente entrada em vigor parcial do novo regime, com o início do período de transição previsto para 2026, e da promessa de neutralidade fiscal e simplificação através do IVA Dual (Imposto sobre Valor Agregado), constata-se uma notável escassez de estudos e materiais técnicos que traduzam as mudanças do IBS e CBS para a metodologia prática dos orçamentos de engenharia civil. As alterações na carga tributária repercutem não apenas na composição dos preços, mas também na execução e equilíbrio econômico-financeiro dos contratos, especialmente os de longo prazo. O art. 21 da EC 132/2023 e o Capítulo IV do PLP 68/2024 reconhecem essa necessidade de recomposição contratual, ao prever mecanismos de ajuste que buscam mitigar os efeitos da variação tributária sobre os compromissos assumidos (BEZERRA DE CARVALHO, 2024).

Apesar da intenção de simplificação, a reforma impõe desafios de adaptação às empresas, especialmente durante o fim do período de transição em 2033, quando coexistirão os antigos e novos tributos. Segundo Bezerra de Carvalho (2024, p. 4), “antes da simplificação, será enfrentado o aumento da complexidade”, o que demanda estratégias preventivas de gestão tributária e contratual. Além da maioria das análises disponíveis se concentrarem na macroeconomia ou na carga tributária total do setor, por especialistas em administração e contabilidade, falhando em prover dados concretos sobre a revisão técnica do cálculo do BDI e a reestruturação das composições de custos unitários.

O desafio reside na complexa migração de um sistema tributário cumulativo e com créditos restritos (PIS, COFINS, ICMS) para um modelo de não cumulatividade plena. Esta transição exige que orçamentistas recalculem as incidências tributárias do custo, o que afeta diretamente o custo unitário dos insumos. A falta de simulações e diretrizes oficiais ou acadêmicas sobre como incorporar a alíquota padrão estimada e as alíquotas reduzidas nos softwares de orçamentação, como os que utilizam a base SINAPI, DER, SICRO cria um ambiente de incerteza operacional. Consequentemente, a ausência de benchmarks e de procedimentos adaptados aos novos tributos força as empresas a agirem estrategicamente na escuridão, elevando o risco de erros na precificação de propostas e de desequilíbrio econômico-financeiro nos contratos de longo prazo, como por exemplo, contratos que estarão vigentes durante toda a transição do novo regimento.

Diante desse contexto, este estudo tem por objetivo analisar os impactos da nova Reforma Tributária nas empresas de engenharia, com ênfase nos efeitos sobre os orçamentos e contratos administrativos, de modo a contribuir para a compreensão das adequações necessárias frente à nova estrutura tributária brasileira. Nesse sentido, busca-se também compreender de que forma os contratos já vigentes poderão ser afetados pelas mudanças tributárias durante o período de transição e quais medidas poderão ser adotadas para preservar o equilíbrio econômico-financeiro desses contratos. Assim, pergunta-se: de que maneira a reforma tributária impactará os contratos em andamento e a formulação de novos orçamentos no setor da engenharia?

Desenvolvimento

A reestruturação do sistema tributário nacional teve seu marco regulatório inicial em 20 de dezembro de 2023, com a promulgação da Emenda Constitucional (EC) nº 132/2023. Esta emenda estabeleceu a extinção progressiva de cinco tributos vigentes (ICMS, ISS, PIS, COFINS e IPI) e a criação de um modelo de Imposto sobre Valor Agregado (IVA) Dual, composto por três novas figuras tributárias (MATOS; de MELO, 2025):

IBS (Imposto sobre Bens e Serviços): de competência subnacional (estados e municípios), com caráter unificado de tributação;

CBS (Contribuição sobre Bens e Serviços): de competência federal, unificando as bases de cobrança do PIS e da COFINS;

IS (Imposto Seletivo): de caráter regulatório e extrafiscal, destinado a sobretaxar bens e serviços com externalidades negativas (alto impacto à saúde ou ao meio ambiente).

Em 2025, o avanço da regulamentação por meio da Lei Complementar nº 214/2025 consolidou as diretrizes de implementação da reforma. O texto trouxe regras específicas para a incidência do IBS e da CBS sobre operações complexas, como as do setor financeiro (operações de fomento comercial, securitização e empresas simples de crédito), determinando a aplicação do IVA Dual também a essas atividades (MATOS; de MELO, 2025).

A transição do modelo atual para o novo regime não ocorrerá de forma abrupta, mas sim mediante um cronograma gradual estabelecido entre 2026 e 2033. Esse período compreenderá etapas de testes e a substituição progressiva das alíquotas:

2026: Início da fase de testes, com a cobrança experimental de 0,9% de CBS e 0,1% de IBS. Estes valores poderão ser compensados com os tributos PIS e COFINS ainda vigentes.

2027: Marco da extinção definitiva do PIS e da COFINS e do início da cobrança integral da CBS. Paralelamente, as alíquotas do IPI serão reduzidas a zero (exceto para produtos da Zona Franca de Manaus) e o Imposto Seletivo (IS) entrará em vigor.

2028: Período de estabilização, sem novas alterações de alíquotas.

2029 a 2032: Fase de transição gradual dos impostos subnacionais. Haverá a redução progressiva das alíquotas do ICMS e do ISS (à razão de 1/10 ao ano), acompanhada da elevação proporcional do IBS. Neste interregno, o setor produtivo conviverá com a cobrança simultânea do sistema antigo e do novo.

2033: Conclusão da transição, com a vigência integral do IVA Dual e extinção total do ICMS e ISS.

O Impacto nos Orçamentos e o Desafio do Período de Transição

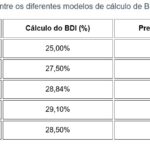

A mudança para a não cumulatividade plena imposta pelo IVA Dual altera a própria espinha dorsal da orçamentação de engenharia. Na prática, a aquisição de insumos de alto valor e a locação de maquinário pesado para obras de infraestrutura — como escavadeiras, caminhões basculantes e usinas para pavimentação — passarão a gerar crédito tributário integral. Isso exigirá o expurgo dos tributos embutidos nos custos diretos das composições unitárias, além da necessária repaginação da fórmula do BDI (Benefícios e Despesas Indiretas), uma vez que os tributos sobre a receita deixarão de compor o denominador da equação clássica, passando a incidir “por fora” do preço de venda.

Diante dessa mudança estrutural, o longo período de transição que se estende até 2033 instaura um cenário de alta complexidade para a administração de contratos vigentes, especialmente em obras públicas, loteamentos e concessões de longo prazo. Durante a fase híbrida (2026 a 2032), as construtoras precisarão conciliar bases de custos que refletem o recolhimento proporcional tanto do regime antigo quanto do novo.

Embora o art. 21 da EC 132/2023 assegure o princípio do reequilíbrio econômico-financeiro, a materialização desse direito exigirá das empresas de engenharia uma comprovação técnica rigorosa. Será imprescindível o desenvolvimento de matrizes de risco e Demonstrativos Analíticos de Formação de Preços (DAFP) que isolem a flutuação de custos decorrente puramente da carga tributária. A falta de padronização imediata por parte dos órgãos contratantes poderá gerar litígios administrativos, tornando essencial que as construtoras estabeleçam cláusulas contratuais preventivas e revisões periódicas das medições, garantindo que a variação das alíquotas não corroa a margem de lucro projetada na data da licitação.

Ressalta-se que a presente pesquisa analisou a reforma tributária sob a perspectiva da engenharia de custos, com foco na elaboração de orçamentos de obras, na formação de preços e na composição do BDI (Benefícios e Despesas Indiretas). Nesse sentido, os impactos discutidos foram avaliados principalmente sob o ponto de vista técnico-orçamentário aplicado à engenharia civil. Reconhece-se, entretanto, que a reforma tributária também pode ser analisada a partir de outras perspectivas, como as dimensões macroeconômica, contábil, jurídica e de gestão pública, as quais podem evidenciar riscos e efeitos adicionais não aprofundados no presente estudo.

Conclusão

A Reforma Tributária, impulsionada pela Emenda Constitucional nº 132/2023 e regulamentada por legislações complementares, transcende a mera simplificação contábil e impõe uma quebra de paradigma na engenharia de custos brasileira. A transição de um sistema cumulativo para o modelo de Imposto sobre Valor Agregado (IVA) Dual, composto pelo IBS e pela CBS, afeta de maneira estrutural a formulação de novos orçamentos e a manutenção do equilíbrio econômico-financeiro dos contratos vigentes.

Ficou evidenciado que a adaptação exigirá do setor da construção civil uma revisão profunda nas composições de custos unitários. A não cumulatividade plena permitirá que maquinários pesados e insumos essenciais tenham suas bases de cálculo expurgadas dos antigos tributos, reduzindo o custo direto das operações. Simultaneamente, a necessária readequação da taxa de Benefícios e Despesas Indiretas (BDI) — marcada pela exclusão dos tributos incidentes sobre o faturamento do seu denominador — exigirá que os orçamentistas recalibrem suas metodologias clássicas para evitar bitributação e distorções no preço final de venda.

Sob a ótica contratual e de gestão de obras de infraestrutura urbana, como loteamentos, terraplenagem e pavimentação, o longo período de transição estipulado até 2033 representa o maior desafio. A coexistência de regimes tributários distintos demandará um acompanhamento rigoroso das matrizes de risco. Para preservar a margem de lucro e a sustentabilidade financeira, as empresas precisarão adotar posturas preventivas, elaborando Demonstrativos Analíticos de Formação de Preços (DAFP) robustos que comprovem o impacto exato da flutuação das alíquotas de referência.

Conclui-se, portanto, que o sucesso na transição para o novo modelo tributário não dependerá apenas das diretrizes governamentais, mas da proatividade das empresas de engenharia em atualizar suas bases de dados, capacitar suas equipes técnicas e revisar estrategicamente as cláusulas de reajuste de seus contratos. Sugere-se que trabalhos futuros desenvolvam simulações práticas comparativas — aplicando a nova legislação em orçamentos paramétricos reais —, de modo a criar guias e referenciais balizadores para o mercado durante a vigência do regime híbrido.

Referências

CARVALHO, Francisco Bertino Bezerra de. A reforma tributária (Emenda Constitucional 132/23 e Projeto de Lei Complementar 68/24) e o reequilíbrio dos contratos administrativos, Salvador, 2024. Disponível em: <https://revistas.unifacs.br/index.php/redu/article/view/9679/5407>. Acesso em: 04 nov. 2025

CÂMARA BRASILEIRA DA INDÚSTRIA DA CONSTRUÇÃO (CBIC). A Reforma Tributária e a Indústria da Construção. Brasília: CBIC, 2024.

BRASIL. Emenda Constitucional nº 132, de 20 de dezembro de 2023. Altera o Sistema Tributário Nacional. Diário Oficial da União: seção 1, Brasília, DF, p. 1, 21 dez. 2023.

BRASIL. Câmara dos Deputados. Projeto de Lei Complementar nº 68, de 2024. Institui o Imposto sobre Bens e Serviços (IBS), a Contribuição sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS). Brasília, DF: Câmara dos Deputados, 2024. Disponível em: https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=2428807. Acesso em: 3 mar. 2026.

BRASIL. Tribunal de Contas da União. Acórdão nº 2622/2013 – Plenário. Relator: Ministro Marcos Bemquerer. Brasília, DF, 25 set. 2013. Diário Oficial da União, Brasília, DF, 27 set. 2013. (Nota: Esta é a principal referência nacional sobre a fórmula e os limites do BDI).

RODRIGUES, Tatiane Emanuele Brito de Oliveira. Impacto da reforma tributária para as micro e pequenas empresas: uma análise sobre competitividade e viabilidade. 2025. 60 f. Trabalho de Conclusão de Curso (Bacharelado em Direito) – Centro de Ciências Sociais Aplicadas, Universidade Federal do Rio Grande do Norte, Natal, 2025. Disponível em: < https://repositorio.ufrn.br/items/9b68f23d-d85f-40e8-9309-dddf38455e22 > Acesso em: 03 mar. 2026

MATOS, Gustavo Pereira; MELO, Maria Aldiléia Silva de. Implementação da reforma tributária no Brasil: impactos, desafios e oportunidades nos próximos 10 anos. Revista JRG de Estudos Acadêmicos, v. 8, n. 19, jul./dez. 2025. Disponível em: < https://revistajrg.com/index.php/jrg/article/view/2486 > Acesso em: 03 mar. 2026

BRASIL. Lei Complementar nº 214, de 16 de janeiro de 2025. Institui o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS); cria o Comitê Gestor do IBS e altera a legislação tributária. Disponível em: < https://www.planalto.gov. br/ccivil_03/leis/lcp/lcp214.htm > Acesso em: 03 mar. 2026

Sobre os autores:

Eduardo M. Cezarini

du.cezarini@gmail.com

Paloma M. de Brito Oruê

oruepaloma@gmail.com

Vinícius Gabriel F. Xavier

viniciusgfxavier@gmail.com

Co-autoria Carolina dos Santos de Oliveira

574385@sga.pucminas.br

Editor Midias

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe um comentário