Publicado em 07/02/2024

RESUMO

O conteúdo neste artigo aborda a busca por ganhos expressivos na eficiente análise de custos industriais, destacando o objetivo comum das empresas: o lucro. Apesar da simplicidade da fórmula de lucro (Preço de Venda – Custo = Lucro), o texto questiona por que muitas empresas enfrentam dificuldades em alcançar o lucro esperado. Destaca-se a importância de compreender a relação entre preço de venda, custo e lucro, enfatizando que o lucro vai além da mera subtração entre preço e custo, representando eficiência operacional desde o atendimento ao cliente até a entrega dentro do prazo. Para estimar o custo e preço de venda, o conceito de valor (percepção, desejos e expectativas do cliente) é fundamental para dimensional os custos. Além disso, a análise da cadeia de valor é deve ser uma ferramenta essencial para compreender onde os custos são gerados ao longo do processo produtivo. A otimização da cadeia de valor deve ser uma estratégia contínua para reduzir custos sem comprometer a qualidade.

Palavras-chave: Orçamentação. Gerenciamento de custo. Análise de custos industriais.

1. Introdução

O objetivo em comum de grande parte das empresas é o mesmo: Lucro. Isso não é viver em um capitalismo selvagem. Pelo contrário, é um meio de manutenção e sobrevivência em meio aos diversos desafios que as empresas precisam enfrentar no dia a dia.

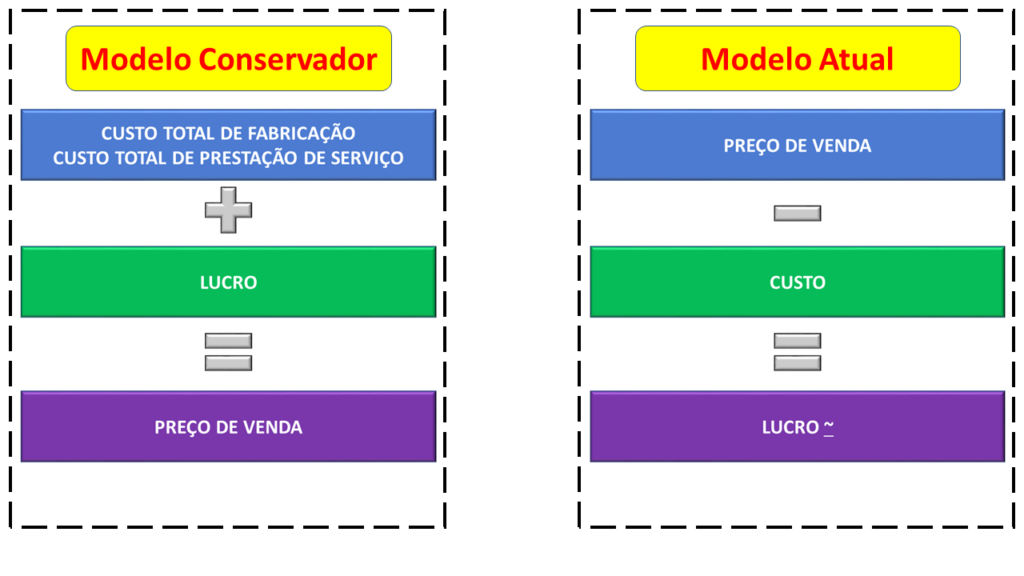

Para se ter lucro, a fórmula é simples: Preço de Venda, menos o custo, é igual ao lucro. Se a fórmula é tão simples, por que há dificuldades em obter o lucro esperado, conforme planejado?

Figura 1: Esboço da fórmula do Preço de Venda

Ainda sobre as definições de preço de venda, custo e lucro, resume-se em:

- Preço de Venda: representa a quantia monetária adquirida pelas indústrias devido à comercialização de seus produtos ou serviços. Esse valor monetário precisa ser adequado para abranger todos custos incorridos e, ao mesmo tempo, gerar lucro para a indústria.

- Custos: Podem ser definidos como valores monetários representativos dos esforços financeiros que uma organização precisa assumir para criar um produto ou oferecer um serviço.

- Lucro: Não é apenas a resultante entre o Preço de Venda e o Custo. Vai muito mais além. Lucro é o sucesso e eficiência de uma operação, desde o atendimento do desejo do cliente em obter um produto, passando pelo planejamento, aquisição, transformação da matéria-prima neste produto, até a entrega ao cliente, dentro do prazo esperado.

Resumindo, o lucro é a consequência de uma boa gestão de custo, para atendimento a especificação (produto) desejado pelos clientes, dentro de um prazo determinado, onde o cliente percebe valor em adquiri-lo.

2. A relação de custo x valor

Neste momento, já estamos aprofundando em mais um conceito importante: Valor. Este valor não é o valor monetário. Aqui, a ideia de valor é sobre a expectativa ou desejo do cliente em obter tal produto ou serviço. Entender e incorporar esse valor na formação de custos é fundamental para garantir que os produtos ou serviços oferecidos estejam alinhados com as expectativas e necessidades dos clientes. Ao considerar o valor percebido, as empresas podem estruturar seus custos de forma a garantir uma relação justa entre preço e benefícios oferecidos. Isso não apenas fortalece a competitividade no mercado, mas também promove a fidelização do cliente, uma vez que a percepção de um valor adequado reforça a satisfação do cliente. Ao integrar o valor na composição de custos, as empresas não apenas otimizam sua relação custo-benefício, mas também fortalecem sua posição no mercado, criando uma base sólida para o crescimento sustentável e a satisfação do cliente.

A cadeia de valor possui uma grande relevância na análise de custos. Ela é uma ferramenta conceitual que descreve as atividades envolvidas na criação e entrega de um produto ou serviço. Sua relevância na análise de custos reside na capacidade de identificar as diversas etapas do processo, permitindo uma compreensão mais detalhada de onde os custos são gerados ao longo da cadeia produtiva.

Durante a análise da cadeia de valor permite-se distinguir entre atividades que adicionam valor direto ao produto (valor agregado) e aquelas que não agregam valor diretamente (valor não agregado). Ao focalizar esforços na otimização das atividades de valor agregado, as empresas podem reduzir custos sem comprometer a qualidade ou eficácia do produto final. Sendo assim, ações de otimização da cadeia de valor envolve a identificação de ineficiências e a implementação de estratégias de melhoria e aprimoramento operacional. Uma das boas práticas que podem ser adotadas é a revisão de processos, a automação de tarefas repetitivas e a busca por parcerias estratégicas ao longo da cadeia de suprimentos, com o objetivo final de reduzir custos e melhorar a competitividade.

Ao adotar uma abordagem centrada na cadeia de valor, as empresas podem não apenas aprimorar a eficiência operacional, mas também posicionar-se de maneira estratégica para oferecer produtos ou serviços com um custo competitivo, alinhando-se às expectativas do mercado e fortalecendo sua vantagem competitiva.

3. Tipos de custos

A partir destas definições, já podemos aprofundar sobre a ideia dos custos e como fazer uma boa análise sobre os mesmos na indústria. A partir do valor percebido pelo cliente, é o que iremos gerar de uma estrutura de produto (especificação), em um prazo de recebimento acordado, com um custo adequado.

E quais tipos de custos devem ser avaliados e associados para ser feita uma eficiente análise de custo? Um dos primeiros passos é entender e classificar os tipos de custos e diferenciá-los de despesas.

Os custos industriais representam os gastos associados à produção de bens ou serviços em um ambiente fabril. Isso inclui despesas diretas, como materiais e mão de obra, além de custos indiretos, como manutenção de equipamentos e despesas administrativas.

O custo em si representa os gastos diretamente associados à produção de bens ou serviços. Um fator que diferencia o custo é estar relacionado às atividades essenciais da empresa, como a fabricação de produtos. Ele é identificado quando ocorre o processo produtivo. Um exemplo a ser adotado é a matéria-prima, mão de obra direta, custos de produção, entre outros.

Por outro lado, temos o conceito de despesa. As despesas referem-se aos gastos necessários para a manutenção das atividades administrativas e operacionais da empresa. Ela está associada às atividades secundárias ou de apoio, não diretamente vinculadas à produção. Normalmente, ela é identificada quando ocorre o consumo ou utilização dos recursos. Podemos citar como exemplo as despesas administrativas, despesas com vendas, custos indiretos, entre outros.

A diferença fundamental entre custo e despesa percebe-se na sua relação com as atividades centrais ou acessórias da empresa. Custos estão ligados diretamente à produção de bens ou serviços essenciais, enquanto despesas referem-se aos gastos necessários para a manutenção e gestão da empresa como um todo. A distinção é crucial para uma análise financeira precisa e para a tomada de decisões estratégicas, permitindo que a empresa compreenda e controle seus diferentes tipos de gastos de maneira eficaz.

Além de custos e despesas, os custos possuem as variações de custo direto e indireto. Os custos diretos são considerados os gastos que podem ser diretamente atribuídos a um produto ou serviço específico, podendo associá-los diretamente o custo ao produto ou serviço, geralmente de forma fácil e precisa. Como exemplo, a matéria-prima utilizada na fabricação de um produto, mão de obra diretamente envolvida na produção.

Já o custo Indireto representa os gastos que não podem ser atribuídos diretamente a um produto ou serviço específico. Esta associação ao produto é mais complexa, exigindo alocações ou rateios baseados em critérios indiretos. Como exemplo podemos eleger os custos de manutenção de fábrica, custos administrativos, depreciação de equipamentos, entre outros.

A diferenciação principal entre custo direto e indireto está na capacidade de associar diretamente o gasto ao produto ou serviço. Custos diretos são rastreáveis de maneira clara e imediata, enquanto custos indiretos requerem métodos de alocação mais complexos. Essa diferenciação é crucial para uma análise precisa dos custos de produção e para a determinação do custo real de cada unidade produzida, impactando diretamente nas decisões estratégicas e na formação de preços.

4. Análise de custos e desempenho

Ao aprimorar as práticas de análise de custos, as empresas podem não apenas identificar áreas de ineficiência, mas também alinhar estrategicamente os custos com a criação de valor, permitindo uma gestão mais eficiente e orientada para resultados

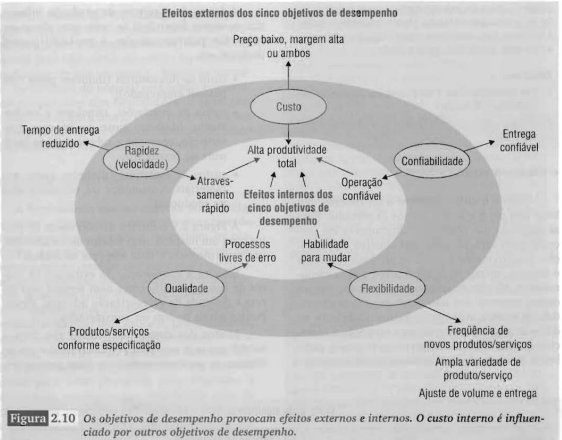

Um dos autores renomadas na área de Administração da Produção, Slack (2002) traz em seu livro alguns efeitos internos e externos de 5 objetivos de desempenho que podem ser avaliados pela ótica de custos estratégicos:

Figura 2: Efeitos externos dos cinco objetivos de desempenho

Abaixo a correlação entre estes efeitos internos e externo, citados por Slack:

- Rapidez x Tempo de espera reduzido: O atravessamento rápido de materiais, tanto matéria-prima quanto insumos, fazem com que não haja esperas. Não ter esperas é sinônimo de melhor utilização da capacidade instalada. Além disso, o grande objetivo de uma empresa é ter o menor lead time do processo de fabricação de um produto. Quanto mais rápido o giro deste material dentro da empresa, mais rápido é entregue o produto final para o cliente. Entregar o produto final para o cliente, é melhorar o Prazo Médio de Recebimento, sendo este um indicador econômico financeiro das empresas.

- Qualidade x Produto/serviço conforme especificação: O conceito puro de um produto ou serviço de qualidade é o grau de atendimento à especificação do mesmo. Atender este grau de especificação, para obter o menor custos, é ter processos bem especificados, matérias-primas homologadas e profissionais capacitados para que não haja retrabalhos. Retrabalho é o grande vilão de qualquer indústria, pois além de gerar atrasos, consome tempo da mão de obra direta, que poderia ser empenhada para produzir mais volumes, além dos custos com matéria-prima, insumos, espaço físico, etc.

- Flexibilidade x Frequência de novos produtos e/ou Ampla variedade de produtos/serviços e/ou Ajuste de volume de entrega: Flexibilidade e adaptação é uma das características que as indústrias precisam cada vez mais se atentarem. A variação das necessidades, o dinamismo do mercado, o avanço da tecnologia e a corrida frenética dos concorrentes não dão espaço para empresas rígidas e inflexíveis. Toda empresa precisa ter em sua base um norte e/ou essência. Mas a flexibilidade para adequar aos novos cenários, sem perder a essência é uma valiosa atitude que as empresas devem observar.

- Confiabilidade x Entrega confiável: Confiabilidade de um processo é a chave do negócio para custos reduzidos, atendimento ao programa estabelecido pelo PCP (Planejamento e Controle de Produção), disponibilidade de máquina (menor índices de parada por quebras e manutenções corretivas. Com esta engrenagem ajustada, o atendimento ao cliente atenderá ao valor esperado.

- Alta produtividade total x Preço baixo, margem alta ou ambos: A alta produtividade remete ao custo baixo. Ou seja, quanto menos paradas, mais rápido será o lead time de atendimento. Seja esta parada por quantidade de setup, ou quebra de máquinas, ou troca de matéria-prima, ou movimentos e movimentações desnecessárias, entre outros. O grande feito de uma indústria é produzir mais com menos. Por mais que pareça clichê, produzir mais é ter altos níveis de produtividade com a menor frequência de interrupção.

5. Conclusão

Diversos desafios surgem durante a análise de custos, como a complexidade na alocação de custos indiretos, a falta de transparência de informações e métodos e a dificuldade em mensurar o impacto real de determinadas despesas. A análise de custos deve ser um processo dinâmico, adaptando-se e flexibilizando-se às mudanças no mercado e nas operações da indústria. A capacidade de ajustar constantemente os métodos de análise de custos em resposta a novos desafios e oportunidades é fundamental para manter a relevância e eficácia ao longo do tempo.

Ao superar os desafios comuns na análise de custos, as empresas podem desenvolver uma abordagem mais resiliente e estratégica para a gestão financeira, capacitando-se para tomar decisões informadas e manter um controle efetivo sobre seus custos operacionais.

A análise de custos desempenha um papel crucial na gestão empresarial, fornecendo insights essenciais para tomadas de decisões estratégicas. Compreender a estrutura de custos permite às empresas identificar áreas de eficiência, reduzir desperdícios e, por conseguinte, melhorar a rentabilidade.

A eficiência na análise de custos está intrinsecamente ligada à rentabilidade da empresa. Uma análise precisa e abrangente não apenas ajuda a controlar os custos, mas também a identificar oportunidades de otimização, impulsionando, assim, a lucratividade e a competitividade no mercado.

REFERÊNCIAS BIBLIOGRÁFICAS

Slack, N.; Chambers, S.; Johnston, R. ADMINISTRAÇÃO DA PRODUÇÃO. 2ª edição. São Paulo: Atlas, 2002.

https://www.cpt.com.br/artigos/custos-industriais-de-producao-voce-sabe-o-que-e

https://varos.com.br/blog/artigo/o-que-e-lucro

AUTOR

Elienay Marçal Fialho Fuly – Graduado em Engenharia de Produção, Pós-graduado em Engenharia de Produção Enxuta / Melhoria Contínua, MBA em Administração de Projetos e MBA Executivo em Gestão de Negócios. Atualmente atua como Engenheiro de Processos Sênior no ramo automotivo. É professor de cursos de pós-graduação nas áreas de Gestão de Projetos, Engenharia de Custos & Orçamentos e Matemática Financeira Aplicada. É consultor de soluções em Engenharia de Processos e Melhoria Contínua desde 2014. É palestrante em temas de Gestão de Projetos, Redução de Custo, Engenharia de Planejamento, Engenharia de Produção, Melhoria Contínua e Matemática Financeira. Possui experiências nas áreas de Gestão e Engenharia de Processos, Produção, Qualidade e Administração de Contratos. E-mail de contato: elienayfuly@gmail.com.

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.